2025年8月29日,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)成功通过科创板IPO上市委审议会议,并于当天正式提交注册申请。此次注册的提交标志着这家专注于集成电路光刻材料及前驱体材料领域的高科技企业,正加速融入资本市场。恒坤新材作为国内少数几家具备12英寸晶圆制造关键材料量产能力的创新型企业,其上市进程的迅速推进反映了资本市场对“硬科技”企业价值的认可。

光刻材料与前驱体材料的产业地位

恒坤新材主营业务为集成电路领域关键材料的研发与产业化应用,已实现自产关键材料包括SOC、BARC、KrF光刻胶、i-Line光刻胶等光刻材料和TEOS等前驱体材料,并有多款关键材料已进入客户验证流程。

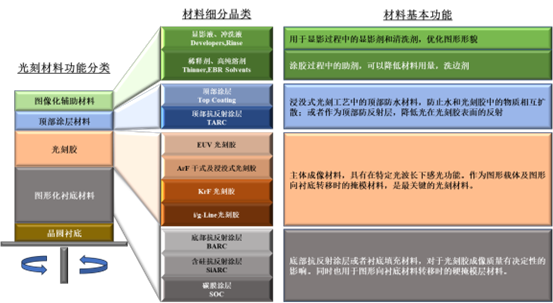

从行业来看,光刻材料主要包括SOC(SpinOnCarbon)、ARC(Anti-reflectiveCoating)、光刻胶、TopCoating、稀释剂、冲洗液、显影液等,系光刻工艺中重要材料之一,决定着晶圆工艺图形的精密程度与产品良率。光刻工艺定义了集成电路产品的尺寸,是集成电路制造工艺中的关键一环,光刻工艺难度最大,耗时最长,芯片在生产过程中一般需要进行20至90次光刻。同时,光刻材料贯穿整个光刻工艺,集成电路生产制造过程中,光刻材料成本约占集成电路制造材料成本的13%-15%,光刻工艺成本约占晶圆制造工艺的1/3,耗时占晶圆制造工艺的40%-50%。

前驱体材料在集成电路制造领域占据重要位置,系集成电路技术发展的关键材料之一。前驱体材料主要应用于集成电路晶圆制造前道工艺中的薄膜沉积工艺,在气相沉积过程中形成符合集成电路制造要求的各类薄膜层。前驱体材料市场需求一方面随着集成电路晶圆产能扩张而快速增长,另一方面也随着工艺制程技术迭代促使单位用量稳步提升。

先进制程材料国产化浪潮中的发展先机

长期以来,上述领域被美日韩企业垄断,根据弗若斯特沙利文市场研究,在12英寸集成电路领域,i-Line光刻胶、SOC国产化率10%左右,BARC、KrF光刻胶国产化率1-2%左右,ArF光刻胶国产化率不足1%。恒坤新材通过“引进-消化-吸收-再创新”的技术路径,成功实现多款材料的国产化突破,成为国内少数同时覆盖光刻材料与前驱体材料两大核心赛道的企业。

恒坤新材已实现自产关键材料包括SOC、BARC、KrF光刻胶、i-Line光刻胶等光刻材料和TEOS等前驱体材料,并有多款关键材料已进入客户验证流程,截至目前,公司自产产品在研发、验证以及量供款数累计已超过百款。公司主营业务产品属于集成电路光刻环节必备关键材料,体现硬科技实力,实现高水平科技自立自强,符合国家战略方向。2024年度,公司自产光刻材料销售规模约3亿元,其中,SOC销售规模2.32亿元,预计境内市占率已超过10%。公司已成为境内主要的集成电路光刻材料供应商,已实现对境内主流12英寸集成电路晶圆厂的广泛覆盖。

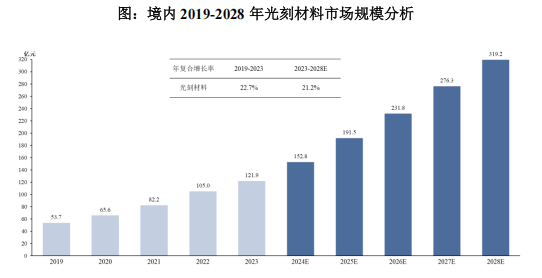

根据弗若斯特沙利文数据,2023年中国光刻材料市场规模达121.9亿元,预计2028年增长至319.2亿元,年复合增长率21.2%。恒坤新材凭借技术先发优势,有望成为国产化替代的核心受益者。

前驱体材料是薄膜沉积工艺的“基石”,其纯度与稳定性直接影响芯片性能。恒坤新材自产硅基前驱体材料以TEOS为主。公司子公司大连恒坤通过与Soulbrain合作,引进TEOS生产管理技术实现自产,产品纯度达到9N(99.9999999%)电子级别要求,除TEOS外,公司已在开发其他硅基与金属基前驱体材料,已有超过5款前驱体材料在研发或验证过程中。

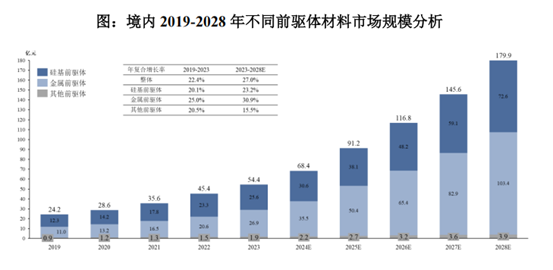

2023年中国前驱体材料市场规模达54.4亿元,预计2028年增长至179.9亿元,其中金属基前驱体年复合增长率达30.9%。恒坤新材有望在先进制程材料国产化浪潮中占据先机。

技术、客户与生态的三重护城河

恒坤新材技术研发实力深度契合国家战略需求与行业发展方向,构建起“技术攻关-产品落地-市场替代”的完整创新链条。截至报告期末,公司累计获得89项专利授权,其中发明专利36项,知识产权储备紧密围绕主营业务,为技术优势提供坚实保障。一方面,公司持续承接国家各类重大专项,在前期承接国家02科技重大专项子课题及国家发改委专项研究任务并已完成验收基础上,2023年末新增联合承接国家多部委重要攻关任务,通过行业领先的研发能力为中国境内集成电路实现全产业链自主可控提供关键支持;另一方面,公司通过自主研发能力助力境内集成电路产业快速发展,配合境内晶圆厂在突破128层以上3DNAND闪存芯片、18nm以下DRAM芯片以及14nm以下逻辑芯片等国外重点技术封锁领域提供光刻材料技术解决方案,助力国内集成电路产业突破“卡脖子”瓶颈。

公司自产产品相关核心技术具备显著先进性,产品成功填补国内空白并打破国外垄断,有效保障境内集成电路关键材料供应链安全。目前,自产产品已在多家境内领先的12英寸集成电路晶圆厂实现规模化销售,实现了对日产化学、信越化学、美国杜邦、德国默克、日本合成橡胶、东京应化等境外厂商同类产品替代,成为国内集成电路关键材料市场的重要本土供应商。

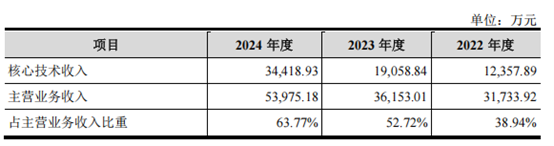

经营层面,公司采用“自产+引进”双轮驱动模式,构建安全可控的供应链体系。2022-2024年,主营业务收入持续攀升,分别实现3.17亿元、3.62亿元及5.40亿元。其中,自产产品收入从1.24亿元增长至3.44亿元,复合增长率高达66.89%,彰显市场对自产产品的高度认可;引进产品收入稳定在1.7亿-2.0亿元区间,体现公司对集成电路工艺应用的深刻理解与一站式供应能力。

恒坤新材的科创板IPO进程,是中国半导体材料产业从“技术追赶”迈向“技术并跑”的生动写照。面向未来,公司将持续深耕集成电路关键材料领域,加大技术开发与产业化布局力度,不断拓展产品线并稳固产品品质,积极参与客户定制化开发,为客户提供覆盖光刻材料、前驱体材料等领域的整体解决方案;同时,协同上下游产业链创新发展,构建安全可控的供应链体系,并着力打造品牌效应,积极拓展海外市场,力争成长为具有核心竞争力、国内领先且国际先进的集成电路关键材料本土企业,为“中国芯”的崛起注入强劲动力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏