净利润逆势增长10.32% 目标价36.62元

在中国医药零售行业步入深度调整的关键阶段,头部企业的抗压能力与增长韧性成为市场关注焦点。在此背景下,益丰药房(603939.SH)交出了一份远超行业平均水平的成绩单:2025年上半年,公司实现营收117.22亿元,归母净利润更是逆势增长10.32%至8.80亿元。这组数据不仅印证了行业调整期的龙头抗压能力,更直观体现出益丰药房在成本控制与精细化运营层面的卓越水准,为其后续发展奠定了坚实基础。

若将视角转向同行对比,益丰药房的盈利优势进一步凸显。2025年上半年,公司净利率攀升至8.08%,这一指标显著高于同行大参林的6.35%与老百姓的4.41%。深究盈利差距的根源,核心在于益丰药房构建的三大竞争壁垒:更高比例的直营店带来更稳定的经营质量与客户粘性,更优的供应链管理实现采购成本与库存周转效率的双重优化,更高效的运营体系则从门店管理、人员效能等维度持续降本增效,三者共同构筑起公司的盈利护城河。

市场对益丰药房的投资价值已形成高度共识,机构层面的积极态度尤为明显。据Wind数据显示,截至2025年8月,90天内机构对益丰药房的买入评级占比超 60%,平均目标价锁定36.62元;以当前23.98元的股价计算,这意味着未来存在52.7%的上行空间。

外资的持仓动向同样印证了益丰药房的投资吸引力。2025年第二季度,沪深港通持有益丰药房的市值高达58亿元,约占公司总市值的20%,这一持仓规模使其跻身医药生物板块沪深港通持仓市值前五位。外资作为市场中对长期价值更为敏感的群体,如此巨额的持仓比例,本质上是对公司基本面、行业地位及成长潜力的深度认可。

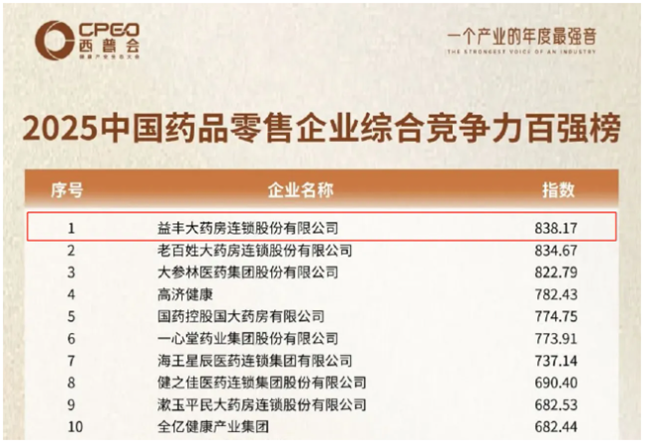

2025中国药品零售综合竞争力百强榜首 短期事件未改变成长逻辑

在支撑长期发展的门店网络布局上,益丰药房采取 “有进有退” 的精细化扩张策略,积极探索全渠道承接医院处方外流的新模式,提前布局院外市场增量空间。作为“2025中国药品零售综合竞争力百强榜”榜首企业,公司2024年主动关闭 1078家低效门店,同时通过并购与新开门店实现净增1434家;截至2025年6月底,门店总数已达14701家,同步积累了超1亿人的会员体系,形成庞大且高粘性的客户基础。此外,公司还成功入选《2025年度中国最具价值品牌500 强排行榜》,品牌影响力与行业认可度进一步提升。

近期市场关注的短期事件方面,需客观理性看待:2025年8月,公司控股股东厚信创投及其一致行动人减持2424.82万股,占总股本2%。减持后仍持有19.88% 股份,实控人高毅持股比例亦达11.67%,公司控制权保持稳固,此次减持仅为股东正常的资金调整行为,不影响长期发展战略;同期副总裁章佳辞职属于正常人事调整,从公开信息看,章佳2024年薪酬159.26万元,在前十位高管中排名第八,持股16.8万股,并非核心战略决策层,目前已完成相关工作交接,未对日常经营造成影响。

短期事件并未改变益丰药房的长期成长逻辑,专业投资者可重点关注公司在外延扩张效率(如并购整合质量)与内生盈利韧性(如净利率维持能力)上的持续兑现情况。当前,公司既受益于医药零售行业集中度提升的长期红利,具备份额持续提升的潜力,又拥有当前股价与机构目标价之间的显著上行空间,无疑为投资者提供了兼具安全性与成长性的配置选择。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏