据港交所官网,翰思艾泰生物医药科技(武汉)股份有限公司(简称“翰思艾泰或公司”)提交上市申请,工银国际为其独家保荐人。翰思艾泰是一家拥有结构生物学、转化医学及临床开发方面自主专业技术及经验的创新生物科技公司,致力于为癌症及自身免疫疾病患者提供精准治疗的解决方案。

核心技术:双靶点设计引领免疫治疗创新

翰思艾泰的核心技术围绕双功能抗体融合蛋白展开,旨在解决现有免疫检查点抑制剂的局限性,其管线布局体现了“超级PD-1/PD-L1”分子的差异化策略:

HX009(PD-1/SIRPα双功能抗体融合蛋白)

全球领先地位,作为全球首个进入临床试验阶段的PD-1/SIRPα双功能抗体,截至2025年6月,HX009在PD-1/CD47双抗领域的临床试验进展处于全球前列,已在中国开展针对晚期黑色素瘤、EBV+非霍奇金淋巴瘤和胆道癌的Ib/II期研究。HX009通过同时靶向PD-1和CD47两个免疫检查点,克服现有PD-1疗法的局限性,实现双重机制协同作用。

1.增强免疫激活,PD-1抑制解除T细胞的免疫抑制状态,而CD47-SIRPα通路的阻断可激活巨噬细胞对肿瘤细胞的吞噬功能。

2. 优化安全性,传统CD47靶向药物易引发贫血等副作用,而HX009通过结构设计降低CD47亲和力,在临床I期(澳大利亚及中国)中显示良好耐受性。

HX044(CTLA-4/SIRPα双特异性抗体)

2025年1月获中国NMPA批准开展I/IIa期试验,针对非小细胞肺癌、黑色素瘤等适应症。这是全球唯一进入临床试验阶段的CTLA-4/SIRPα双抗,专为治疗PD-1耐药实体瘤设计。具有双重作用机制,清除调节性T细胞(Treg)以重塑肿瘤微环境,同时阻断CD47-SIRPα通路增强巨噬细胞活性。

HX301(多靶点激酶抑制剂)

靶向CSF1R、ARK5等多个靶点,联合替莫唑胺治疗脑胶质母细胞瘤的II期研究正在进行中,初步数据显示其在I期试验中安全性可控。

HX008(普特利单抗)的商业化验证

作为已上市的PD-1单克隆抗体,HX008通过授权给乐普生物(2157.HK)实现商业化,2024年上半年为翰思艾泰带来约415万元的销售分成,验证了公司早期研发管线的市场价值。

行业前景:双抗药物市场爆发式增长与技术迭代驱动增长

免疫治疗市场增长迅速

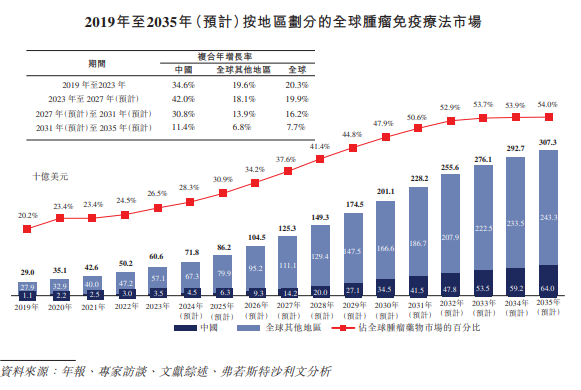

全球肿瘤免疫疗法市场预计从2023年35亿美元,增至2031年415亿美元(占肿瘤药物整体市场)。

中国作为癌症高发地区,需求增速领先全球,推动本土创新药企国际化合作(如默沙东、百欧恩泰与国内药企的双抗授权交易)。随着癌症患者数量的增加以及对更有效治疗方法的需求,免疫治疗市场正在快速增长。翰思艾泰的双功能抗体融合蛋白技术有望在这一市场中占据一席之地。

政策支持与市场扩容

中国政府通过《全链条支持创新药发展实施方案》等政策加速审评审批,并优化医保支付机制,为创新药提供全周期支持。2025年上半年,中国创新药海外BD交易频传捷报,如信达生物与罗氏的合作金额高达10.8亿美元,凸显国际资本对中国创新药的认可。

技术迭代与临床需求

现有PD-1/PD-L1抑制剂存在响应率有限、耐药性等问题,双抗药物通过协同机制提升疗效。弗若斯特沙利文数据显示,截至2025年,全球已有超过200种双抗进入临床阶段,中国企业占比超过30%,成为全球研发主力。

竞争优势:差异化管线研发效率与资源整合能力突出

差异化产品管线

公司的核心产品HX009具有独特的双功能结构,能够同时靶向PD-1和CD47,克服现有PD-1疗法的局限性。此外,公司还拥有其他临床阶段的产品,如HX301和HX044,进一步丰富了其产品管线。避开PD-1/PD-L1单抗红海市场(国内近20款产品),聚焦CD47、CTLA-4等靶点的双抗创新,HX009与HX044均为全球首创或进度领先。

全球首创的双靶点布局

HX009和HX044均为全球首个进入临床阶段的同类药物,在PD-1/CD47和CTLA-4/CD47双抗赛道上占据先发优势,HX009的临床试验进展领先于礼来的PD-1/CD47双抗LY3475070(仍处于I期),而HX044则无直接竞品。

研发效率与国际化能力

公司核心产品从临床前到临床阶段的推进速度较快,HX044在2024年10月启动澳大利亚I期试验后,仅3个月即获中国NMPA批准开展国内试验。此外,HX009的美国IND申请已获FDA批准,为后续全球多中心试验奠定基础。

战略投资者与资源协同

贝达药业(300558.SZ)、泰格医药(300347.SZ/03347.HK)及金斯瑞生物(1548.HK)等机构的投资,不仅提供资金支持,还在临床试验设计(泰格医药)、靶点筛选(贝达药业)等方面形成协同效应。泰格医药通过旗下基金杭州泰鲲持股2.17%,深度参与翰思艾泰的研发管理。

风险与挑战

研发与商业化风险

核心产品HX009尚处中期临床,需大规模试验验证疗效;双抗赛道竞争加剧(如信达生物CD47单抗已进入III期)。公司尚无自主商业化产品,依赖HX008(转让乐普生物)特许权使用费(2023年仅440万元),现金流承压。

临床不确定性

HX009和HX044的II/III期数据尚未公布,需验证其在更大样本中的疗效和安全性。

市场竞争激烈

康方生物、信达生物等企业在双抗领域进展迅速,例如康方的依沃西单抗已获批上市并进入医保,可能挤压市场空间。

盈利压力

2024年上半年净亏损4284万元,研发投入持续增加,需通过IPO募资(计划用于HX009等产品研发)实现长期盈利。

翰思艾泰凭借全球首创的双靶点抗体技术、领先的临床进展及战略资源整合能力,在免疫治疗赛道中占据独特地位。随着中国创新药政策红利释放及双抗技术的爆发,公司有望在港股上市后加速商业化进程,成为本土Biotech国际化的代表之一。然而,其成功与否仍取决于核心产品的临床数据、市场竞争策略及资金使用效率。若HX009的II/III期数据积极,公司或成跨国药企并购/合作重点标的,关注其临床进展与IPO后资金投向。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏