一、公司概况

深圳市尚水智能股份有限公司(以下简称“尚水智能”或公司) 深耕智能装备行业十余年,构建了以“核心单机+智能控制系统+工艺包”为体系的综合技术能力,主营业务围绕微纳粉体处理、粉液精密计量、粉液混合分散、功能薄膜制备等核心工艺环节展开,产品可广泛用于新能源电池、新材料、化工、食品、医药、半导体等行业。目前公司主要面向新能源电池极片制造及新材料制备领域,专业从事融合工艺能力的智能装备的研发、设计、生产与销售。

在新能源电池极片制造领域,公司业务覆盖制浆、涂布、辊压、分切等工序。在新材料制备领域,公司系统布局微纳材料的混合、分散、研磨、包覆、干燥及功能薄膜制备等工艺环节,已形成以光学膜精密涂布机、双传动包覆机、干法介质搅拌磨、泰勒反应釜为代表的智能装备体系,并具备粉体工程整体生产线的交付能力。

二、行业前景

根据《国民经济行业分类》(GB/T4754-2017),公司所处行业为“专用设备制造业(C35)”。

公司新能源电池极片制造智能装备主要应用于锂电池制造。随着锂电池下游应用市场(包括新能源汽车、储能、3C等领域)的持续扩张,锂电池生产企业不断加大投资扩产及产线改造力度,带动了对锂电池制造设备的持续的市场需求。

1、新能源电池极片制造行业

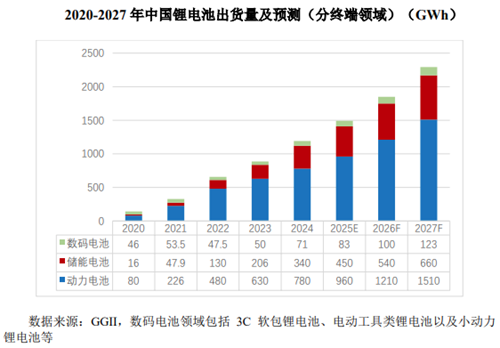

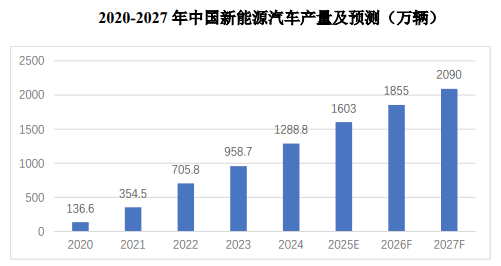

据GGII调研统计,2024年中国锂电池市场出货量1,191GWh,同比增长34.47%,主要原因为:1)2024年中国新能源汽车产量1,288.8万辆,同比增长34.43%;2)海外新能源汽车产量564.4万辆,带动国内动力电池出口增加;3)储能电池受海外市场带动,出货达到340GWh,同比增长65.05%。根据GGII预计,2023-2027年中国锂电池市场年复合增长率将达到24.1%,2027年中国锂电池出货量将达到2,293GWh。

从消费终端看,动力电池为中国电池市场主要应用领域,2024年占中国锂电池65.47%的市场份额,远超其他两大终端;储能锂电池出货量340GWh,2024年占中国锂电池28.54%的市场份额;2024年,中国3C电池增长不及预期,出货量71GWh,占据中国锂电池6.00%的市场份额。

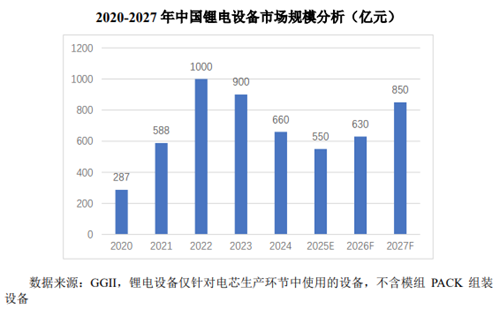

2020年以来,随着新能源汽车、储能及消费电子市场的发展,动力电池、储能电池和3C电池市场需求均呈逐年增长的趋势,锂电池行业发展前景良好,锂电池生产企业纷纷制定和实施扩产计划。根据GGII调研统计,2024年中国锂电生产设备市场规模约660亿元,2025年行业出货量达到近年低点,后续2026年将重回增长态势,预计到2027年中国锂电生产设备市场规模将达到850亿元。

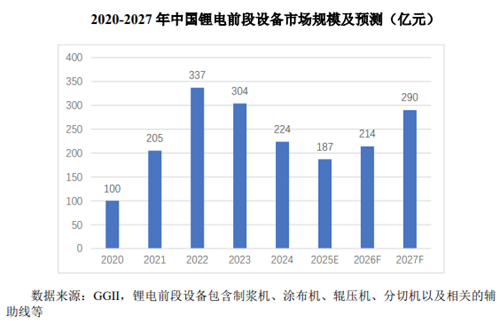

根据GGII调研统计,2024年中国锂电前段设备市场规模为224亿元,预计到2027年,中国锂电前段设备的市场规模将达到290亿元。

下游应用终端方面,锂电池主要应用于新能源汽车、储能等领域,下游应用领域的快速成长形成了对上游关键设备的巨大需求。

根据中国汽车工业协会数据,2024年,我国新能源汽车销量达1,288.8万辆,较2023年同比增长34.43%,新能源汽车市场占有率达41.20%,较上一年度增长9.7个百分点,销量及市场份额迅速提升,已成为驱动我国汽车市场增长的重要力量。

根据GGII预测,到2027年,我国动力电池出货量可达1,510GWh,2023年至2027年间复合增长率可达24.4%,2027年中国锂电池出货量将达到2,828GWh。上游锂电池制浆设备行业作为锂电池生产关键组成之一也将同步受益,获得较为可观的市场提升空间。

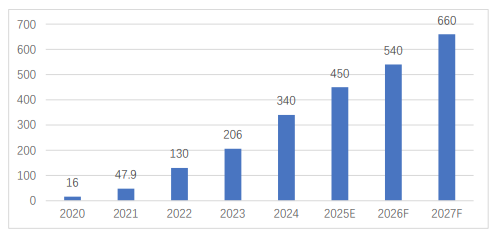

根据GGII统计,2020年至2024年,我国储能锂电池出货量由16GWh增长到340GWh。截至2024年,储能锂电池出货量中国市场占比22.8%,增速达到65%,主要受益于政策推动、能源危机等因素带动海外市场需求提升,储能锂电池市场进入快速增长阶段,预计2027年储能电池出货量将达到660Gwh。

2、新材料行业发展状况

在新材料制备领域,公司系统布局微纳材料的混合、分散、研磨、包覆、干燥及功能薄膜制备等关键工艺环节,产品应用于新能源电池正负极材料、功能膜、半导体封装材料及功能陶瓷材料等多个细分材料制备领域。

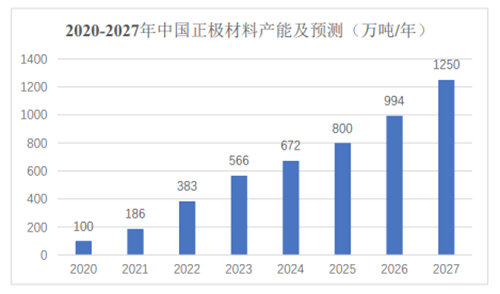

根据GGII统计数据,2024年中国磷酸盐系正极材料行业产能为530万吨,同比增长21.6%,预计2027年产能规模将达到1,020万吨,年均复合增长率为24.4%;2024年中国三元材料行业产能为142万吨,同比增长9.2%,预计2027年将达到230万吨,年均复合增长率为17.4%。

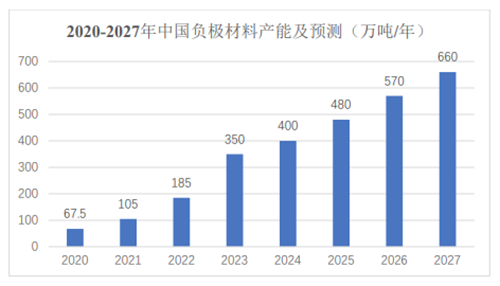

2024年中国负极材料产能为400万吨,同比增长14.3%,预计2027年将达到660万吨,年均复合增长率为18.2%。

根据中商产业研究院数据,2024年中国光学膜市场规模约为566亿元,预计到2028年将接近600亿元,保持稳步增长。

根据GlobalInfoResearch预测,2031年全球半导体制造设备市场规模将达到1,874.5亿美元,未来几年年复合增长率CAGR为6.6%。

2017-2022年,中国功能陶瓷市场规模年复合增长率约为5%,其中电子陶瓷是功能陶瓷中技术最成熟的种类,主要产品有MLCC(片式陶瓷电容)、电阻、压电器件等,在半导体、汽车、消费电子、通信等领域有着广泛应用。预计2023到2026年中国功能陶瓷材料市场将以超过5%的年复合增长率增长,预计到2026年市场规模有望突破800亿元。

三、行业政策

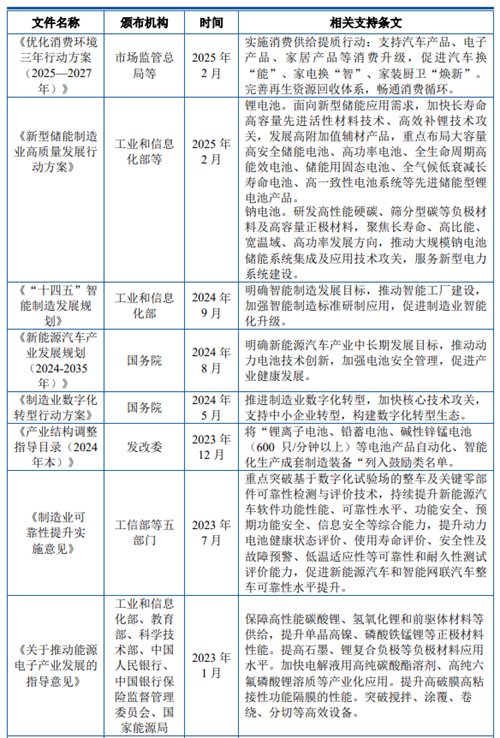

新能源汽车产业作为国家九大战略性新兴产业之一,近年来在国务院及发改委、工信部、财政部、科技部、生态环境部等多部委的引导与支持下,陆续出台了多项规划与管理政策,持续推动产业高质量发展。

2020年9月,我国在联合国大会上提出“2030年前实现碳达峰、2060年前实现碳中和”的“双碳目标”,新能源汽车行业已从政策驱动转向市场驱动阶段。同时,双碳目标亦带动储能行业快速扩张,特别是电力储能配额政策频繁出台,促使储能市场加速发展。预计到2030年,中国锂电池市场出货量将突破3.5TWh,未来五年仍具备超三倍增长空间,将为锂电制造设备行业带来巨大增量需求。

《新能源汽车产业发展规划(2021-2035年)》与《节能与新能源汽车技术路线图2.0》等顶层政策,统筹推进新能源汽车产业关键技术发展,配套补贴、免税、路权、双积分政策全面发力,鼓励新能源汽车加速渗透。同时,全球范围内积极推行碳减排政策,为新能源行业发展提供外部动力。整体来看,政策持续利好为锂电池及智能制造装备行业创造了广阔的发展空间。

行业政策、标准、规划等文件如下:

四、行业竞争

公司主要面向新能源电池极片制造及新材料制备领域,凭借持续的技术创新、完善的产品体系及优质的客户服务,逐步在新能源电池前段智能制造装备市场中确立了较为突出的竞争地位。

在新能源电池极片制造领域,公司自主研发的循环式高效制浆系统率先实现了粉液混合与高速分散并行制浆,显著提升了浆料一致性、制浆效率及能效,开创了高效、低耗、大产能制浆的新工艺路线。根据高工产研(GGII)统计,2024年,公司循环式高效制浆系统在国内市场的占有率为60%,排名第一,公司锂电池制浆系统在国内市场的占有率为12.77%,市场排名第三。

在新材料制备领域,公司系统布局微纳材料的混合、分散、研磨、包覆、干燥及薄膜制备等工艺环节,已形成以光学膜精密涂布机、双传动包覆机、干法介质搅拌磨为代表的智能装备体系,并具备粉体工程整线交付能力。公司建立了兼具通用性与可扩展性的新材料制备平台,产品已应用于新能源电池正负极材料、功能膜、半导体封装材料及功能陶瓷材料等多个细分材料制备领域,逐步形成以工艺装备平台为基础,面向多行业多场景的应用格局。

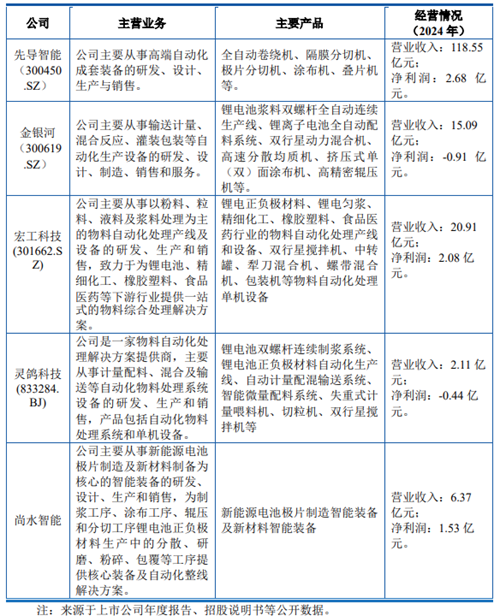

目前国内上市公司中未有和公司产业业务完全一致的上市公司,为便于理解对比,选取与公司可比性较强的成套设备、自动化生产线及其单体设备生产企业的比较情况如下:

五、核心竞争力

(1)新能源电池极片制造领域沉淀了深厚的关键技术储备

公司组建了一支专业覆盖电化学、材料科学、化工工程、机械设计、电气控制与自动化等多学科融合的高素质技术团队,报告期末公司研发人员107人,占员工人数19.04%。公司紧跟行业技术演进趋势,已形成覆盖新能源电池前段工艺的全链条技术体系,掌握定转子湍流剪切、大流量循环分散、粉体雾化浸润等国际领先的自主知识产权制浆技术群,并同步开发双面同步涂布、悬浮烘箱、精密辊缝调节等先进制片技术,且将持续推动产品技术升级,为公司在电池极片制造设备领域巩固领先地位提供坚实支撑。

同时,基于对工艺技术的深刻理解,公司构建起“材料-制浆-制片”全流程技术平台:在制浆环节形成循环式、捏合式、连续式高效制浆等核心技术矩阵,在制片领域突破高精度涂布与干燥工艺壁垒;公司研发前瞻性覆盖高镍三元、磷酸锰铁锂、硅基负极等新型材料体系,适配高固含制片、干法电极等创新工艺需求,同步布局钠离子电池、半/固态电池等前沿领域装备技术储备。通过持续的技术迭代与工艺创新,公司已具备支撑下一代电池技术产业化的装备开发能力,在新能源电池前段设备市场保持显著竞争优势。

(2)锂电池制浆设备领域的行业首创优势

2013年公司在行业首推薄膜高速分散技术,切入制浆领域。2016年公司在行业内全球首创循环式高效制浆系统,开创全新制浆工艺路线。该系统不仅具备分散效率高、浆料均匀性与一致性优异的核心优势,更通过制浆周期缩短、能耗降低、单机产能提升、空间占用压缩、计量精度优化及维护成本可控等多维度创新,显著推动了制浆环节的自动化与智能化升级,同时实现投资与运营成本的阶梯式下降。

2023年和2024年广东省机械工程学会分别鉴定公司循环高效制浆智能装备及立式介质研磨机为行业首创并已达国际先进水平,定转子湍流剪切技术居国际领先地位。

除此之外,公司自主研发的“锂离子正负极浆料螺旋混合自动生产线”于被列入工业和信息化部首台(套)重大技术装备目录;“捏合式高效制浆系统”等4套装备被列入深圳市首台(套)重大技术装备目录。

(3)高强度的研发投入及首创经验优势,保障公司具备向新领域拓展的强延展性

报告期内,公司研发费用累计15,278.03万元,占累计营业收入9.35%。截至报告期末,公司研发人员107人,占员工人数19.04%;截至报告期末,公司已获得境内专利155项(其中发明专利39项),境外发明专利6项。2020年公司主导编制了行业标准《锂离子电池浆料高速分散设备》;2025年公司参与了国家标准《动力锂电池生产设备通信接口要求》(GB/T45390—2025)的编制。

(4)高品质高可靠性的产品优势

在制浆环节,公司自主研发的循环式高效制浆系统通过30m/s线速度分散技术、±0.1%级精度配料系统及20-5000L/h柔性产能设计,实现了10GWh级电池产能的适配性生产。该系统通过优化流场分布使浆料批次粘度波动控制在±10%以内,较传统设备提升3-5倍制浆效率的同时,实现40%-80%能耗降低与50%以上空间压缩。

在涂布工艺方面,双面同步涂布系统创新采用正反面一次成型技术,配合悬浮式烘箱结构,有效消除传统折返式涂布的卷片、干裂等应力缺陷。经实测验证,该方案较传统工艺降低20%能耗,配合红外加热技术可提升30%涂布速度。配套的宽幅高速辊分一体机集成±0.5μm级精密辊缝调节与±1.5μm厚度控制精度,通过四轴联动收卷系统实现空间压缩,结合超声波除尘技术构建品质保障体系。

在新材料制备领域,公司已成功开发功能膜、半导体封装材料、功能陶瓷材料等新材料制备智能工艺装备。该等智能工艺装备依托精密控制、混合分散与界面包覆等平台技术,满足功能膜、功能陶瓷等行业长期稳定运行需求,并且集成了温度/压力/流量等传感器,可实时监控设备运行状态,实现设备故障预警。

(5)优质的客户资源与品牌优势

在新能源电池极片制造领域,公司已与比亚迪(002594.SZ)、亿纬锂能(300014.SZ)、宁德时代(300750.SZ)、中创新航(03931.HK)、宁德新能源、瑞浦兰钧(00666.HK)、楚能新能源、欣旺达(300207.SZ)、远景动力、鹏辉能源(300438.SZ)、星恒电源、天津力神、广汽埃安等国内主流锂电池及新能源整车企业建立了稳定合作关系,并与三星SDI、LGES、松下、SK On等海外知名锂电池制造商开展业务合作。在新材料制备领域,公司产品已覆盖贝特瑞(835185.BJ)、恩捷股份(002812.SZ)、万华化学(600309.SH)、双环科技、博益鑫成、华海诚科(688535.SH)、三环集团(300408.SZ)等新能源电池材料、光学膜、半导体封装材料等不同领域客户群体。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏