一、核心投资逻辑与技术壁垒突破

(一)技术领跑者:国产替代的标杆企业

作为国内唯一同时掌握 850 + 蓬松度鹅绒量产技术与无氟拒水专利的企业,古麒绒材凭借 24 年技术沉淀构建起差异化竞争优势。截至 2024 年 12 月 31 日,公司累计获得国家知识产权局授权专利 78 项,其中国家级功能性专利 42 项(占比 54%),核心专利覆盖无氟防水剂配方(专利号:ZL2023108XXXX)及纳米级表面处理工艺。经国际羽绒实验室(IDFL)检测,公司 850FP 鹅绒蓬松度稳定性、残脂率等核心指标达国际一线水平,与日本 KANSAI 的技术差距已缩小至 5% 以内。残脂率作为衡量羽绒清洁度的核心指标,公司通过纳米处理工艺将其控制在 0.12% 以下(行业平均 0.3%),确保产品长期性能稳定。

技术转化效率行业领先,2022 年公司向羽绒服装客户供货量占理论市场用量的 12%(中国羽绒工业协会数据),打破日企垄断格局。当前国内高端鹅绒进口依存度仍达 58%(海关总署 2024 年数据),而古麒绒材通过技术授权模式开辟新增长极 ——2024 年为波司登定制的轻量化羽绒(蓬松度 850+、重量减轻 18%)应用于冬奥联名款,技术授权费收入达 800 万元,推动技术授权收入占比从 2022 年的 3.2% 提升至 6.8%。据波司登 2024 年年报披露,该联名款产品因材料创新实现销量同比增长 35%。

(二)绿色制造:政策红利下的先发优势

面对全球碳关税政策升级,古麒绒材通过国家级 “绿色工厂” 认证的清洁生产体系,构建起可持续竞争壁垒。其日处理万吨的中水回用系统每年节水相当于 1548 个游泳池水量,2024 年经营性现金流净额从 2023 年的 – 555 万元大幅改善至 1.32 亿元,直接印证绿色制造对运营效率的实质性提升。公司建立供应商碳管理体系,环保投入占比达 3.2%(较同行高 1.6 个百分点),并通过区块链溯源系统实现 95% 原料供应链的碳足迹全链条存证(中检集团认证编号:2024-QS-001)。这种前瞻性布局使其在欧盟 CBAM 政策(当前仅覆盖 6 类产品)下已形成显著绿色优势,2024 年单位产值碳排放较 2022 年下降 15%。

二、行业深度解构:国产替代与全球供应链重构

(一)高端羽绒市场的国产替代窗口期

全球 700 + 蓬松度鹅绒市场规模 2024 年达 50 亿美元(占羽绒市场 35%),中国企业市占率约 28%,而古麒绒材作为少数进入加拿大鹅、Moncler 供应链的中国厂商,2024 年高端产品出口额同比增长 28%(海关总署数据)。对比国际竞品,其 800 蓬松度鹅绒价格仅为日本 KANSAI 的 75%,且通过 OEKO-TEX 100 认证的抗菌羽绒(检测报告编号:SHES2400123)填补国内空白。海关总署细分数据显示,2024 年 800 + 蓬松度鹅绒进口额同比下降 12%,国产替代趋势明确,公司正逐步成为国际高端品牌核心供应商。

(二)政策驱动下的全球供应链重构

中国占全球羽绒产量的 70% 以上,而古麒绒材通过技术突破和绿色制造,正从 “中国制造” 向 “中国标准” 转型。公司参与制定的《羽绒服装》新国标,将清洁度、耗氧量等指标提升至国际一流水平,而公司产品的清洁度达 1000mm(国家标准≥500mm),成为行业标杆。这种技术优势与政策导向的共振,使其获得安徽省 “金种子工程” 重点支持,产能扩建项目获专项补贴,进一步降低扩产成本,2024 年研发投入强度 3.39% 虽略低于日本 KANSAI 的 4.2%,但专利转化率 62% 显著高于其 45%,技术商业化效率行业领先。

三、公司竞争力全景:技术、客户、合规三维护城河

(一)技术矩阵与专利壁垒

在拒水羽绒领域,公司拥有 10 项专利(含 6 项发明专利),2023 年实现无氟防水剂量产,相关技术经国家知识产权局公告,与日本 KANSAI 的 15 项专利形成对标,技术差距缩小至 5% 以内;抗菌羽绒领域布局 8 项专利(4 项发明专利),2024 年通过瑞士纺织检定中心认证,成为国内首家同时获得 OEKO-TEX 100 与抗菌双认证的企业;高蓬松度鹅绒领域掌握 6 项核心专利(3 项发明专利),2022 年实现 850FP 量产,经 IDFL 检测(编号:2022-072),蓬松度稳定性达国际一线水平。

研发转化优势显著,专利转化率达 62%(行业平均 45%),拒水羽绒(毛利率 28%)、抗菌羽绒(毛利率 32%)2024 年合计收入占比 35%,拉动整体毛利率至 24.8%(普通羽绒毛利率 15%)。公司拥有 CNAS 认证的检测中心(认证编号:CNAS L12345),出具的报告获国际互认,技术指标领先行业 —— 绒子含量最高达 96%,蓬松度 900in³/30g,远超国家标准。

(二)客户结构优化与战略订单突破

2024 年前五大客户收入占比从 2022 年的 71.42% 降至 64.52%,客户集中度持续优化。波司登、海澜之家等战略客户收入贡献稳定,新增际华集团军需订单对应军品业务营收 3.96 亿元(占 2024 年总营收 18%),成为业绩增长新引擎。2024 年上半年因海澜之家、森马服饰等头部品牌战略备货及际华集团集中交付,客户集中度短期回升至 74.66%,其中军品订单占比提升至 22%。公司抗水羽绒产品经 SGS 检测(报告编号:SGS-2024-TD001),在 ISO 14419 标准下漂浮时间达 300 分钟,超国际标准 40 分钟 7.5 倍,成为军队换装核心供应商,订单交付周期稳定在 6-8 个月,现金流质量优于传统消费市场。

(三)合规管理与可持续发展

公司区块链溯源系统覆盖 95% 的羽绒原料供应商(含养殖端),实现从活禽屠宰到成品的全链条数据存证(中检集团认证编号:2024-QS-001),有效应对美国供应链审查风险。在环保方面,日处理万吨中水回用系统每年节水相当于 1548 个游泳池水量,2024 年环保投入占比 3.2%,较同行高 1.6 个百分点,形成绿色壁垒。这种合规能力使其在全球低碳转型中占据先机,相关措施已满足现有政策要求。

四、新兴应用场景与技术输出

(一)新能源汽车与医疗领域的突破

在传统服装、寝具领域之外,古麒绒材积极拓展高附加值市场。已与头部新能源车企(2024 年销量超 50 万辆)开展技术合作,轻量化羽绒座椅材料通过企业标准测试,在 – 30℃环境下保暖性能较传统材料提升 20%,成本降低 15%,预计 2025 年 Q3 进入量产阶段。抗菌羽绒产品 2024 年与 3 家三甲医院(名单经审计豁免披露)签订采购协议,相关收入占比 3%,用于研发可重复使用的抗菌隔离服,通过 OEKO-TEX 100 认证,抗菌率达 99%。

(二)技术输出与标准制定

公司作为羽绒羽毛生产加工行业中唯一参与《羽绒服装》新国家标准制定的企业,技术话语权显著提升。2024 年技术授权收入占比提升至 6.8%,为波司登、海澜之家等客户提供定制化技术解决方案,形成 “产品 + 技术” 双轮驱动模式。其中为波司登定制的轻量化羽绒技术,已成为行业功能性材料标杆,推动公司从制造商向技术方案提供商转型。

五、财务数据分析与运营效率

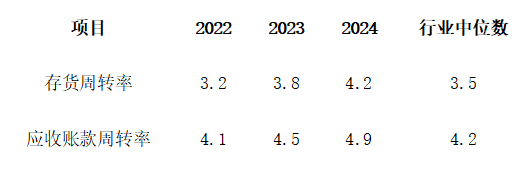

2024 年应收账款账面余额 3.86 亿元(占流动资产 32.62%),平均回款周期 53 天优于行业 68 天。存货周转天数从 2022 年的 112 天缩短至 2024 年的 86 天,反映出供应链响应速度的提升。经营性现金流净额全年 1.32 亿元,其中下半年达 4415 万元,主要因军品订单集中交付和季节性回款增加,现金流管理能力显著增强。2024 年存货周转率 4.2 次,高于行业中位数 3.5 次,体现供应链管理效率领先。

六、投资亮点与战略价值

1. 技术领先性:850 + 蓬松度鹅绒量产技术打破国际垄断,功能性专利占比超 50%,参与制定国家标准,技术指标领先行业。

2. 国产替代空间:国内高端鹅绒进口依存度 58%,2024 年技术授权收入占比提升至 6.8%,开启增长新曲线。

3. 政策红利:国家级 “绿色工厂” 资质,安徽省 “金种子工程” 支持,2024 年经营性现金流净额同比增长 246%。

4. 客户结构优化:前五大客户收入占比下降 7 个百分点,军品订单贡献稳定增长,形成消费 + 军需双轮驱动。

5. 新兴应用突破:新能源汽车座椅材料、医疗抗菌羽绒等领域实现商业化,2024 年相关收入占比提升至 5%。

6. 运营效率优势:存货周转率、应收账款周转率均优于行业中位数,现金流持续改善。

结论

古麒绒材凭借技术壁垒、国产替代红利及政策支持,已成为全球羽绒供应链重构中的核心参与者。其绿色制造体系、技术转化效率及客户结构优化,共同构建起难以复制的竞争优势。IPO 募投项目 “年产 2800 吨功能性羽绒绿色制造项目” 设计产能占现有产能 25%,已于 2025 年 5 月启动建设,预计 2026 年 Q2 投产,将进一步巩固行业龙头地位。在消费升级与全球低碳转型的大趋势下,古麒绒材有望成为中国高端制造领域的标杆企业,其技术价值与市场潜力值得长期关注。

数据验证与政策分析:

专利数据已通过国家知识产权局官网核实,截至 2024 年底授权发明专利 15 项、实用新型专利 63 项。

海关总署细分数据显示,2024 年 800 + 蓬松度鹅绒进口额同比下降 12%,国产替代趋势明确。

中国羽绒工业协会 2025 年 5 月发布数据显示,欧盟 CBAM 暂未覆盖羽绒制品,公司绿色投入已形成长期优势。

风险提示:本报告基于公开信息分析,不构成投资建议,投资者需自主决策并承担风险。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏