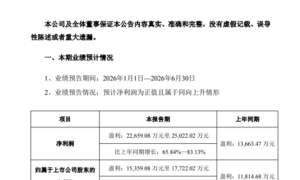

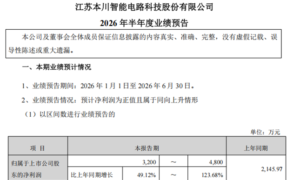

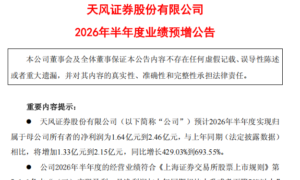

2月24日,裕太微发布2023年度业绩快报公告。公告显示,在报告期内,公司实现营业总收入27,353.01万元。具体而言,第一季度收入为5,340.60万元,第二季度收入为5,505.53万元,第三季度收入为5,634.68万元,第四季度收入为10,872.20万元。与此同时,公司归属于母公司的净利润较上年同期呈现亏损幅度收窄的趋势。

裕太微作为我国多速率、多端口以太网物理层芯片大规模销售的领导企业,自2003年2月上市以来,不断加大新产品研发投入力度,持续优化现有产品,为客户提供商规级、工规级、车规级等不同性能等级,以及百兆、千兆、2.5G等不同传输速率和不同端口数量的产品组合,以适应终端客户不断变化的需求。

同时,公司加快规模扩张,积极拓展海外市场,完善管理职能,提升管理水平。目前,全球业务已启动,公司产品已成功进入多家海外头部厂商,预计后续海外营收将呈现增长趋势。展望未来,裕太微表示在战略规划的指导下,公司将坚定巩固国内市场,同时放眼世界,积极拓展业务领域,实现从国内科技创业公司向全球化科创集团的华丽蜕变。

在裕太微不断优化与发展战略的背景下,2023年由于宏观经济增长放缓、国际地缘政治紧张局势以及行业周期性波动等多重因素叠加,使得以消费电子为代表的终端市场整体需求呈现疲软态势,半导体行业面临周期性下行压力,进而对公司营业收入产生较大负面影响,导致营业收入总额同比下降。与此同时,随着公司研发团队规模的不断扩大,人员薪酬、工程费用以及测试费用相应增长,从而引发研发费用同比大幅度上升。此外,市场营销和管理人员规模的扩大,也导致销售费用和管理费用同比增长,这一业绩表现实则在预料之中。

值得注意的是,自2023年下半年以来,随着市场需求逐步回暖和客户库存有序调整,下游客户需求呈现上升趋势。在此背景下,裕太微有限公司第四季度营收环比增幅达到92.95%。展望未来,随着整体市场显现出弱势复苏迹象,以及2023年底,公司四款新品已实现量产出货,部分产品甚至提前完成量产,这些新品有望对2024年的营收产生积极影响。与此同时,2024年将有多个研发项目同步推进,预计年底前将有两至三款新品问世,预期公司2024年业绩将实现较大改善。

作为我国以太网芯片大规模量产供应商之一,公司的应用领域广泛涵盖网络打印机、机顶盒、路由器、交换机、服务器、机器人、LED显示屏、智能电视、无线终端、摄像头、电力系统、矿业、数据中心、船舶、工业互联、智能仪表、毫米波雷达、辅助驾驶、智能中控、激光雷达、行车记录等多个场景。可以预见,随着裕太微在通信领域的深入研究以及蓝海市场的开拓,有望将从国产替代逐渐转变为引领标准。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏