4月3日晚,和泰机电(001225)发布了2022年年度报告,面对下游行业需求减弱影响,以及生产耗用的主要原材料钢材成本较高,利润空间受到双向挤压,公司围绕发展战略和经营管理目标,积极应对严峻市场环境,凭借安全可靠的产品质量、不断完善的优质客户服务、品牌影响力等领先优势持续开拓市场,保持较好营收规模。

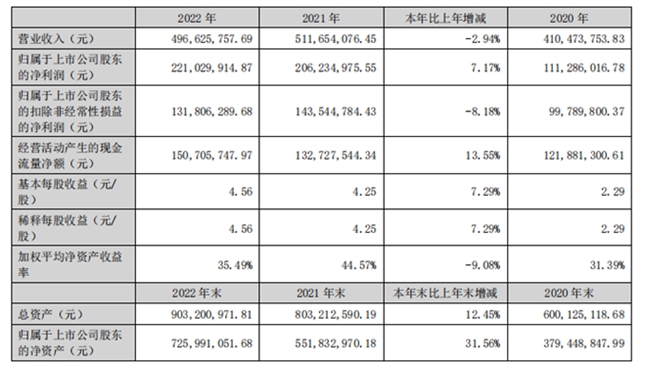

报告显示,截止2022年末,公司资产总额9.03亿元,较上年末增长12.45%;净资产7.26亿元,较上年末增长31.56%;实现营业总收入4.97亿元,同比下降2.94%;实现归母净利润2.21亿元,同比增长7.17%;经营性现金流净额1.51亿元。公司拟向全体股东每10股派发现金红利12.5元(含税),共计8083.35万元。

主营业务保持稳定海外市场潜力巨大

随着垂直物料输送设备制造行业的持续高增长,整个行业也进入了新的发展阶段,即“强品牌、强渠道”的竞争时代。随着行业技术水平不断发展,市场份额和盈利空间逐渐向大品牌、大企业集中,未来行业将呈现强者恒强的竞争格局。

作为国家高新技术企业、浙江省专精特新中小企业的和泰机电,深耕垂直物料输送设备制造行业,经过20多年的稳步发展,在技术研发、产品设计、生产制造以及综合服务等方面积累了丰富的经验,树立了良好的行业口碑。

公司主营业务为物料输送设备的研发、设计、制造和销售,主要产品包括板链斗式提升机、胶带斗式提升机等多系列输送设备及其配件,广泛应用于水泥建材、港口、钢铁、化工等多个行业,为客户提供环保高效的散状物料搬运解决方案。

2022年度,我国经济发展遇到需求收缩、供给冲击、预期转弱等国内外多重超预期因素冲击,公司下游水泥行业需求收缩明显,根据国家统计局《2022年国民经济和社会发展统计公报》,2022年全国水泥产量21.3万吨,同比下降10.5%,水泥行业量价双减,行业效益下滑明显。

公司围绕公司发展战略和经营管理目标,积极应对严峻市场环境,保持高度的市场敏锐度,紧跟市场需求,与客户高效沟通,凭借安全可靠的产品质量、不断完善的优质客户服务、二十余年行业深耕积累的品牌影响力等领先优势持续开拓市场,保持较好营收规模。

和泰机电表示,报告期内受下游行业需求减弱影响,以及生产耗用的主要原材料钢材成本较高,利润空间受到双向挤压,扣除非经常性损益后的净利润同比下降8.18%。公司宁围厂区拆迁事项对公司的经营业绩产生积极影响,以及公司合理利用闲置资金进行现金管理获得理财收益等非经常性损益的增加。

2022年度公司实现主营业务收入4.88亿元,与上年基本持平。其中直接出口业务经过多年国际市场培育,以及发展中国家基建投资拉动,实现境外收入2204.36万元,同比增长25.41%,未来增长空间广阔。

夯实技术竞争力已跻身全球领先水平

一直以来,和泰机电为提高生产效率,满足客户多元化、及时性的产品需求,不断加速产业智能化、信息化转型,推动产业升级,不断夯实产品核心竞争力。

2022年度公司研发费用累计投入2445.23万元,占营业收入的比重达到4.92%。年度内公司累计获得物料输送设备授权专利21项,其中发明专利1项,实用新型专利20项。截至2022年底,公司已累计获得授权专利86项,技术研发实力持续提升,巩固“护城河”。

凭借多年的积累和发展,公司致力于攻克链条性能瓶颈,逐步掌握了“防磨损熟料输送链条技术”、“防磨损矿渣输送链技术”、“输送链密封技术”、“链条链板设备自主设计技术”等关键技术,公司链条产品可适应腐蚀、磨损严重的恶劣环境,产品使用寿命可延长2-3年,减少客户维修、更换链带来的费用和停工损失。在质量控制方面,公司将关键技术节点的检测程序融入生产工艺过程,实现产品生产、检测的无缝衔接。

公司的核心研发团队拥有多年行业经验,理论及研发能力优异,能够较快地实现理论研究到实际应用的转化,就客户设计需求快速反馈,最大限度地在交货期内满足客户多样化的需求,为客户提供专业化的物料输送解决方案。

坚持不懈的技术创新,已跻身全球领先水平,斩获客户无数。公司客户覆盖中国建材、华润水泥、海螺水泥、金隅集团(冀东水泥)、山水集团、华新水泥、红狮集团等国内水泥建材领先企业,品牌在行业内具备较高认可度。

报告期内,公司被认定为“2022年度浙江省专精特新中小企业”,公司及全资子公司和泰输送被认定为“2022年度浙江省创新型中小企业”。

加速产业升级数字化助推企业快速发展

面向制造业智能化的必然发展趋势。报告期,和泰机电在优化生产管理、工艺布局的基础上,通过持续实施自动化、智能化改造,更新迭代生产设备,如激光自动切割机、自动焊接机器人、双主轴加工中心、销轴一体化加工线等先进生产设备,提质增效,显著降低车间用工人数,营业成本中直接人工同比下降13.55%。

公司通过引进信息化管理高层次人才,对信息系统进行全面梳理,本报告期内对SAP-ERP系统进行更新升级,生产流程进一步标准化,生产工序报工管理即时便捷,实现仓库收发料的条码化管理,以及订单的敏捷交付。

同时在SAPERP系统中导入PDM(产品数据管理)系统,实现数据集成、有序、规范,逐步构建以数字化模型为中心的单一数据源,为智能制造建立数据基础。未来将通过SAP、PDM、MES等信息系统建设,支撑企业对于营运数据的透明化管理。

巴菲特曾说,如果只能用一个指标来评判公司好坏的话,那这个指标就是ROE(净资产收益率)。报告期,和泰机电ROE为35.49%,高于行业平均值的6.18%,位居行业前列,企业价值凸显。

随着物料输送设备行业的不断成熟完善,市场竞争必然会更加激烈。作为行业的领先企业,和泰机电展现出了欣欣向荣的活力,也为行业发展提供着新动力。

未来,公司将努力推动各产品线智能化发展,将智能制造融入产品生产的全过程,并提高产品自主设计技术含量及产品附加值。随着募投项目的顺利实施,进一步扩大生产规模、丰富公司产品线、提高研发创新能力,倾力打造物料输送设备制造领域的全球领先企业

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏