近期,氟化工板块表现强势,成为市场关注的热点方向之一。永和股份(605020.SH)作为板块内代表性企业,凭借制冷剂与含氟高分子材料双主业协同发力的扎实布局,以及含氟精细化学品业务的快速放量,持续受到投资者关注。在行业供需格局优化、产品价格中枢上移的背景下,公司盈利韧性与成长潜力逐步兑现。

业绩稳步增长,双主业协同发力

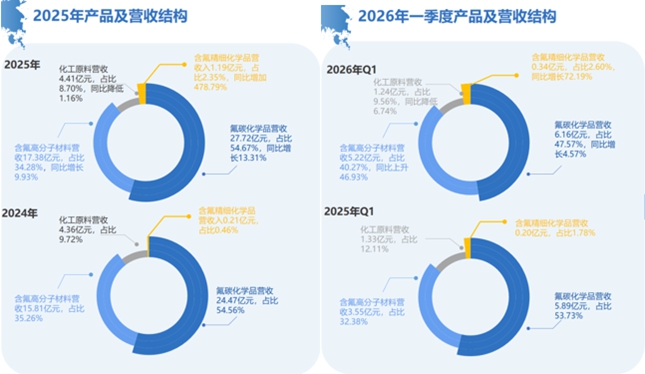

在行业供需格局持续优化的背景下,永和股份2025年全年实现营业收入52.06亿元,利润总额6.71亿元,归母净利润5.62亿元。业绩增长的核心驱动力,来自制冷剂与含氟高分子材料两大板块的协同发力。

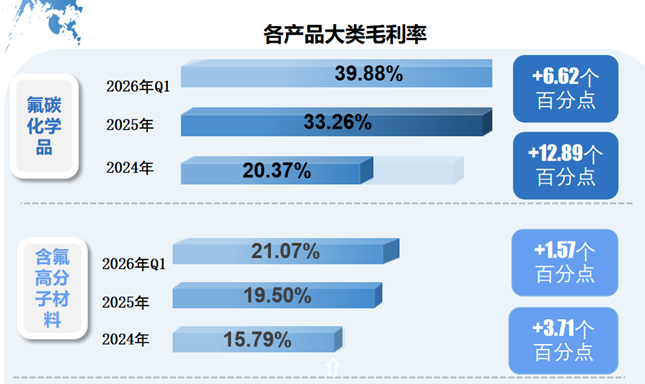

一方面,制冷剂行业在配额政策持续约束下,供需格局不断优化,产品价格同比明显上涨,公司产销衔接顺畅,收入和毛利水平同步提升。另一方面,公司持续推进产品结构和产业链协同优化,含氟高分子材料产线效率和产品品质稳步提升,邵武永和基地产能爬坡,盈利能力逐步增强,高附加值产品占比不断提高。全年公司整体毛利率较2024年提升7.39个百分点,经营质量与盈利水平显著增强。分产品看,2025年氟碳化学品毛利率同比提升12.89个百分点,含氟高分子材料毛利率同比提升3.71个百分点,体现了公司在工艺优化、成本管控和规模化运营方面的持续努力。

进入2026年,永和股份继续保持良好增长势头。一季度实现营业收入13.24亿元,利润总额2.04亿元,归母净利润1.80亿元。受益于制冷剂价格稳步上涨,以及含氟高分子材料市场价格明显修复与提升,一季度毛利率较2025年全年再提升2.08个百分点。

值得一提的是,含氟高分子材料具有耐高温、耐酸碱、优异电性能、不粘性、耐候性等特性,广泛应用于通信、半导体、AI算力、新能源、电子电器、航空航天、汽车等领域,主要品种包括高纯可熔性聚四氟乙烯(高纯PFA)、聚四氟乙烯(PTFE)、聚偏氟乙烯(PVDF)、聚全氟乙丙烯(FEP)等,产品品质国内领先,持续在各中高端应用领域稳步推进国产替代进程。当前国家加快推进5G基站、特高压、充电桩、大数据中心等新基建,与含氟高分子材料下游需求高度相关。

含氟精细化学品高速放量,战略增长极成型

含氟精细化学品是公司前瞻性布局的战略增长极。目前公司已具备0.70万吨的年生产能力,产品覆盖HFPO、全氟己酮、电子氟化液等高端品种,主要面向数据中心液冷、AI算力、新能源、储能等高增长新兴赛道。

2025年,含氟精细化学品实现营业收入1.19亿元,同比大幅增长478.79%,销量同比增长617.39%。虽然该业务仍处于产业化推进阶段,但增速迅猛,HFPO、全氟己酮、电子氟化液等产品持续推进装置调试与市场导入,未来成长可期。进入2026年一季度,含氟精细化学品延续高增长态势,销量同比增长96.34%至873.72吨,营收同比增长72.19%至0.34亿元,营收占比进一步提升至2.60%,显示出公司在高端氟化工领域的布局正逐步进入收获期。

外部政策催化,制冷剂景气有望延续

近期,欧美对HFCs管控政策出现调整。5月20日,英国Beijer Ref UK大幅上调制冷剂价格,R410A和R407C上调60%,R134a和R32分别上调35%和30%,并表示年内可能再次涨价;同日,英国DEFRA宣布推迟含氟气体逐步削减计划。5月21日,美国EPA进一步延长了HFCs制冷剂的合规使用期限。上述政策调整从侧面印证了海外供给短缺的现实,全球制冷剂补库行情正逐步酝酿,为公司制冷剂业务的持续景气提供了良好的外部支撑。

展望未来,永和股份凭借制冷剂配额优势、含氟高分子材料高端化转型,以及含氟精细化学品和第四代制冷剂赛道的前瞻布局,正逐步形成多业务梯次发力的增长格局。公司有望在氟化工行业升级周期中,持续兑现全产业链价值。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏