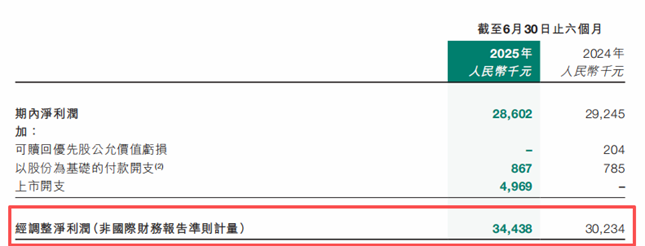

在口腔医疗行业面临周期性调整的当下,大众口腔的盈利韧性显得尤为突出。近年来,口腔医疗行业遭遇了多重挑战,消费需求的波动、原材料价格的上涨以及市场竞争的加剧,让不少机构陷入了经营困境。然而,大众口腔却在这样的大环境中逆势而上。据公司2025年半年报显示,截至6月30日,其毛利率从上年同期的36.6%提升至37.8%;经调整净利润达3443.8万元,同比增长13.9%。

来源:公司截至2025年6月30日止六个月的中期业绩公告

这两项核心指标的反向增长,不仅彰显了其盈利模式的抗周期属性,更印证了直营模式下标准化成本控制体系的显著成效。在成本控制方面,大众口腔有着自己独到的策略。耗材集中采购使销售成本同比降低10.9%,通过大规模的集中采购,公司能够拿到更优惠的价格,从而降低了原材料的采购成本。

依托成熟的运营体系,大众口腔持续拓展市场版图。截至2025年6月30日,公司已运营4家医院及88家门诊/诊所,较上年同期新增8家门诊部;牙椅总数从692张增长至717张,增幅3.6%;上半年客户就诊人次达35.5万,其中新客户15.2万。客户复购率接近六成,体现出强劲的客户粘性。这些数据背后,是大众口腔在服务质量、医疗技术等方面的不断提升。公司注重医护人员的培养和引进,确保为患者提供专业、优质的医疗服务。同时,不断优化服务流程,提升患者的就医体验,从而吸引了更多的新客户,并且留住了老客户。作为华中地区(湖北、湖南)规模最大的民营口腔连锁机构,其2024年以2.4%的市场份额稳居区域第一,全国排名第14位。

来源:公司截至2025年6月30日止六个月的中期业绩公告

2025年7月9日,大众口腔(02651.HK)在港交所挂牌上市的表现,更凸显了市场对其价值的认可。全球发售净筹约1.78亿港元,上市首日股价一度飙升37.5%至27.5港元,香港公开发售获108.25倍超额认购,反映出投资者对大众口腔未来发展前景的看好。作为港股唯一纯口腔连锁标的,其估值体系存在重塑空间,而IPO募资的60%将投入新建及收购口腔医疗机构,为扩张注入动力。

这一扩张计划与华中地区的市场潜力高度契合。根据弗若斯特沙利文的资料,华中地区民营口腔市场规模预计将从2024年的174亿元增长至2029年的253亿元,年复合增长率为7.8%。随着人们生活水平的提升和口腔健康意识的不断增强,对口腔医疗服务的需求亦在持续增长,华中地区的口腔医疗市场蕴藏着巨大的发展潜力。基于此,公司计划未来五年在华中地区新建约80-100新口腔医疗家机构,并收购40-65家口腔医疗机构。通过这样的扩张计划,大众口腔有望进一步扩大市场份额,巩固其在华中地区的领先地位。

值得关注的是,在此行业洗牌期,大众口腔反而敏锐捕捉到逆周期低价收购的战略机遇。其成熟的收购整合能力是关键支撑:通过供应链融合、人员培训、管理制度统一等方式,被收购标的能快速实现盈利提升。2019年收购的枣阳医院毛利率从2022年的40.5%增至2024年的46.6%;2020年收购的荆州大众,2022-2024年毛利复合增长率达9.7%。这些成功的案例充分证明了大众口腔在收购整合方面的实力。这种整合能力,将成为其在行业调整期抢占市场份额的核心武器。当行业需求随消费回暖而复苏时,大众口腔已提前锁定的优质点位与医护资源,有望率先享受行业复苏红利,实现更快速的发展。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏