一、公司概况

德耐尔节能科技(上海)股份有限公司(股票简称:德耐尔,股票代码:874402,以下简称“德耐尔”或公司) 始终围绕全球范围内的大中型客户,满足其多品类、大功率、定制化的工业气体压缩应用方案需求,提供空气压缩机系统装备、配套设备和配件,以及泵类产品,具体包括固定喷油螺杆空压机、无油空压机、移动空压机、中高压活塞空压机、工艺螺杆压缩机、真空泵、制氧制氮机等。公司空气压缩机、泵类产品涵盖30多个系列近400种规格,广泛应用于机械制造、空分行业、石化化工、建筑行业、生物医药、矿山开采、污水处理和电力行业等,满足客户各类复杂场景需求。根据行业数据统计,2022年一般动力用空压机板块出口前十名企业中,公司排名第6。公司固定式无油螺杆空压机2018年-2020年市场占有率在国内品牌名列第一名,2021-2023年公司生产的无油干螺杆空压机55-200KW及以上功率段的市场占有率分别为3.7%、3.01%、3.5%,在国内品牌名列第二名、第三名、第一名。报告期内,公司移动式喷油螺杆空压机销量分别为247台、380台、462台和281台,离心式空压机销量分别为6台、14台、21台和15台,国内同行业可比公司中销量位居前列。

二、行业前景

根据中国证监会颁布的《上市公司行业分类指引(2012年修订)》,公司所处行业为“C34通用设备制造业”;根据国家统计局发布的《国民经济行业分类》(GB/T4754-2017),公司所处行业为“C34通用设备制造业”之“C344泵、阀门、压缩机及类似机械制造”。

1、全球空压机市场概况

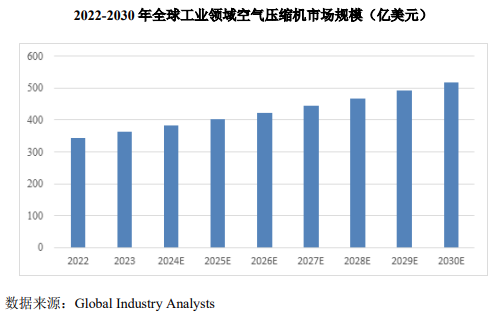

根据Global Industry Analysts研究数据,2023年全球工业领域空气压缩机市场规模达363.00亿美元,预计到2030年将达518.00亿美元,2023-2030年间复合年均增长率为5.20%。根据Research Nester研究数据,预计到2035年,受空气压缩机下游应用行业的不断增加,功率段为75-500kW的中大型空压机将占工业空气压缩机市场的40%,市场潜力巨大。

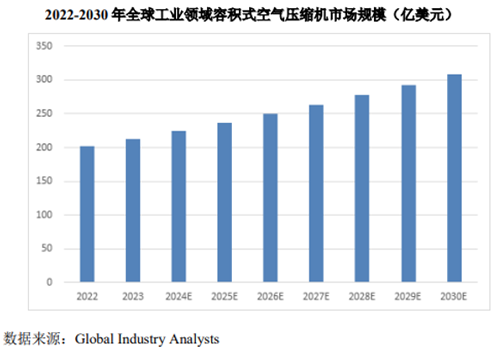

根据Global Industry Analysts研究数据,2023年全球工业领域容积式空气压缩机市场规模达212.00亿美元,预计到2030年将达309.00亿美元,2023-2030年间复合年均增长率为5.20%。

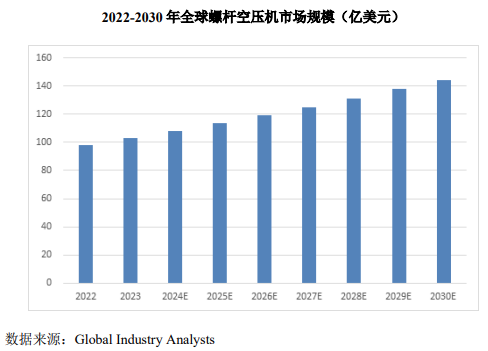

根据Global Industry Analysts研究数据,2023年全球螺杆空压机市场规模达103.00亿美元,预计到2030年将达144.00亿美元,2023-2030年间复合年均增长率为5.00%。

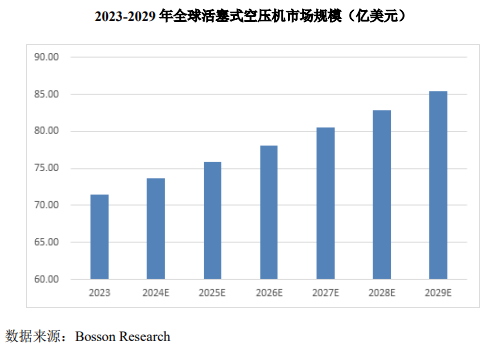

根据Bosson Research研究数据,2023年全球活塞式空压机市场规模达71.50亿美元,预计到2029年将达85.37亿美元,2023-2029年间复合年均增长率为3.00%。

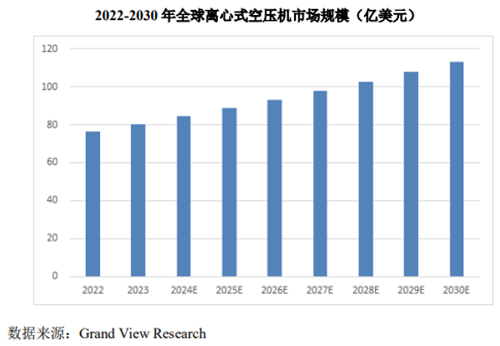

根据Grand View Research研究数据,2023年全球离心式空压机市场规模达80.60亿美元,预计到2030年将达115.70亿美元,2023-2030年间复合年均增长率为5.30%。

2、我国空压机市场概况

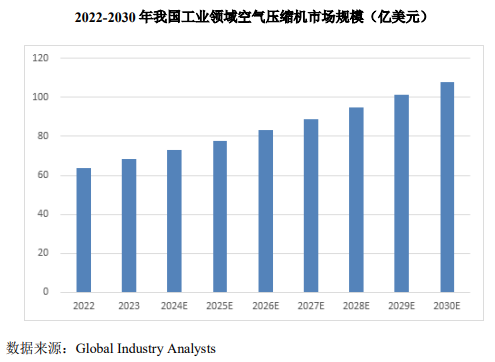

根据Global Industry Analysts研究数据,2023年我国工业领域空气压缩机市场规模达68.00亿美元,预计到2030年将达108.00亿美元,2023-2030年间复合年均增长率为6.80%,市场空间巨大。

三、行业政策

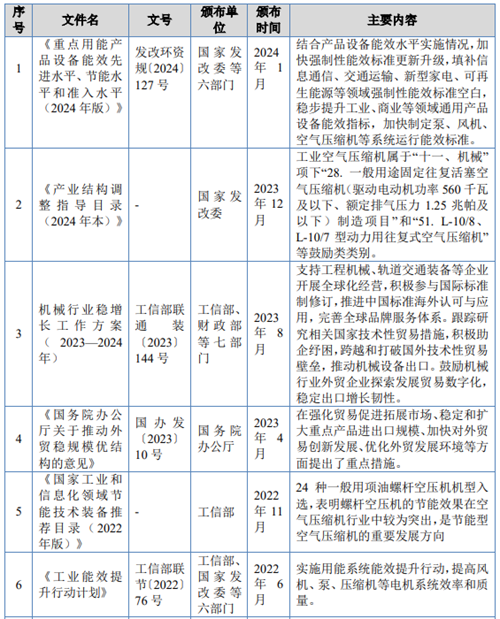

为推动我国空压机行业的发展,近年来,国务院及有关政府部门先后颁布了一系列产业政策,为扶持企业发展、加强行业规范等提供了指导方向,将在较长时期内对行业发展起到促进作用。2018年11月,国家统计局编制的《战略性新兴产业分类(2018)》将“气体压缩机械制造”列为“战略性新兴产业”。2019年2月,国家发展改革委、工业和信息化部等联合印发的《绿色产业指导目录(2019年版)》包括“节能型气体压缩设备制造”。2021年11月,工业和信息化部发布了《“十四五”工业绿色发展规划》,推动泵、风机、压缩机等重点用能设备系统的节能改造。2022年11月,工业和信息化部下发了《国家工业和信息化领域节能技术装备推荐目录(2022年版)》,目录推荐符合标准的空压机节能生产企业和相关空压机产品。2024年2月,国家发展改革委、工业和信息化部等六部门联合印发《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》,提出加快制定泵、风机、空气压缩机等系统运行能效标准,优先将能效先进水平及以上产品设备和相关生产技术工艺纳入《绿色低碳转型产业指导目录》《绿色技术推广目录》和《产业结构调整指导目录》鼓励类。

行业主要法律法规:

四、行业竞争

行业内公司包括国际品牌和国内品牌。国际品牌如阿特拉斯、英格索兰等较早从事空压机市场,完成了深厚的技术积淀,主要采取直销模式拓展全球范围内的大客户,聚焦于大功率、定制化机型,在全球范围内较早树立了高端空压机的品牌形象,具有较高的品牌知名度和市场影响力。21世纪以来,国内企业通过为外资企业提供配套产品、成立合资公司等方式,在生产过程中不断学习和消化技术,涌现了众多优秀品牌企业。但由于国内品牌涉入市场时间相对晚,目前普遍处于从中低端市场向高端市场拓展的过程中。

国内外主要竞争对手包括:阿特拉斯(Atlas Copco)(股票代码:ATCO)、英格索兰(Ingersoll Rand)(股票代码:IR)、美国寿力(Sullair Corporation)、復盛公司、开山股份(股票代码:300257)、东亚机械(股票代码:301028)、鑫磊股份(股票代码:301317)、志高机械(股票代码:874450)。

公司同行业可比上市公司如下:

五、核心竞争力

(1)优秀的系统设计和定制开发能力,强化公司定制化和大功率机型的竞争优势

公司借鉴国际品牌发展经验,在成立之初即确立了聚焦多品类、大功率、定制化的差异化竞争策略,积累了丰富的多品类、大功率、定制化设计和开发经验。在满足客户气量和压力需求的前提下,针对客户对零部件、系统、机型的多样化需求,或基于动力电压、环境温度、海拔高度等特殊应用场景,或多粉尘、易腐、易爆等特殊环境,公司积累了丰富的技术方案、数据库和产品矩阵,直接满足客户特定的气量和压力需求,确保空压机稳定可靠运行。公司产品数据库定期和不定期进行更新,定期发布产品清单、及时更新新开发产品,以及对现有产品进行优化和迭代。公司承接订单后可以基于数据库快速分解客户需求,匹配既有的技术方案和产品矩阵,或基于现有数据库进行针对性开发,实现快速开发和方案实现及产品交付。

(2)依托持续的研发投入和高素质的研发团队,公司在诸多领域实现了技术突破

报告期内公司研发投入金额分别为1,282.04万元、1,711.12万元、2,450.75万元和1,111.47万元,占营业收入的比例分别为3.73%、4.25%、5.11%和4.14%。报告期期末公司研发人员为53人,人员占比为9.48%,覆盖固定喷油螺杆空压机、离心式空压机、工艺压缩机(中高压活塞机、工艺螺杆压缩机)、制氧制氮机等多个产品项。截至报告期末,公司及子公司能源装备共拥有69项软件著作权、135项授权专利(其中22项系发明专利)。

依托强大的技术研发团队和研发能力,公司较早在诸多技术门槛较高的细分产品项,如干式无油螺杆机、离心式空压机等实现了突破,领先于多数国内空压机厂商,具有显著的技术先发优势。

(3)完善的直销销售服务体系,有利于提高市场拓展效率,实现配套设备和配件的持续销售

截至报告期末,公司销售团队人员共计312人,由国际贸易中心和中国销售服务总部构成,是国内空压机品牌中直销人员数量最多的厂商之一。公司自2012年成立之日起即设立独立的销售服务团队,是国内最早拓展国际市场的空压机厂商之一。公司外贸部门设有八个销售服务大区,分设曼谷、吉隆坡、雅加达、阿拉木图、迪拜等15个销售部,针对不同区域进行市场开发。截至目前,公司海外销售覆盖海外150多个国家和地区。中国销售服务总部下设市场部、项目直销部、渠道发展部等。项目直销部将国内市场按地域划分为七个销售大区,由分布在全国重点城市的25家分公司和办事处直接对接客户。

(4)全面的产品布局能持续满足大中型客户的多样化用气需求,为大中型客户提供工业气体压缩领域全面应用方案

公司空气压缩机、泵类产品涵盖30多个系列近400种规格,显著多于同行业可比公司,可同时满足同一客户的多样化需求,有利于满足集团客户多样化的需求,提升客户黏度、提升单一客户采购金额、成交率、销售效率。公司主要产品已获得俄罗斯EAC认证、英国UKCA认证、欧盟CE认证、美国ASME认证、德国TÜV认证、美国UL认证等认证。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏