深圳市大族数控科技股份有限公司(以下简称“大族数控或公司”)近日向港交所递交上市申请,中金公司担任独家保荐人。大族数控是大族激光核心控股子公司,2022年已在深交所创业板上市。公司专注于印制电路板(PCB)专用设备的研发、生产和销售,产品覆盖钻孔、曝光、成型、检测等关键工序。

核心技术:激光与自动化技术驱动全工序覆盖

大族数控深耕PCB专用设备领域20余年,形成了覆盖钻孔、曝光、成型、检测等全流程的技术矩阵,核心技术壁垒体现在以下方面:

激光与机械钻孔技术

机械钻孔设备精度与稳定性全球领先,市占率长期第一;激光钻孔技术(尤其是超快激光钻孔)可精准加工微盲孔,满足HDI板、IC载板对高密度互连的需求,深度可控性达国际水平。2024年获得的专利“激光钻孔方法及加工设备”通过优化激光参数,提升了不同材料层的加工效率与质量。HDI产线钻孔设备投入强度为普通多层板的5.6倍,公司凭借技术优势抢占高端市场。

LDI激光直接成像技术

采用微镜阵列高速高精度控制,支持不同感光材料,线路成像精度达微米级,显著提升高多层板良率。

精密检测与自动化技术

电性能检测设备可识别微短路/断路缺陷;自动化系统整合贴补强、压合等工序,助力PCB工厂智能化升级。

CAE虚拟仿真与软件算法

自研CAE光机电联合仿真平台,优化设备设计效率;核心算法实现运动控制和影像处理的高速响应,减少生产耗能。

自动化与智能化解决方案

公司推出的十二轴自动化机械钻孔机、CCD六轴独立机械钻孔机等产品,集成了3D背钻、钻测一体等技术,显著提升了生产效率与精度。同时,通过“以销定产”模式和供应链管理,实现了设备的快速交付与定制化服务。公司还布局了半导体封装基板设备,推动国产化替代。

行业前景:AI与新能源驱动PCB需求升级

市场规模持续增长

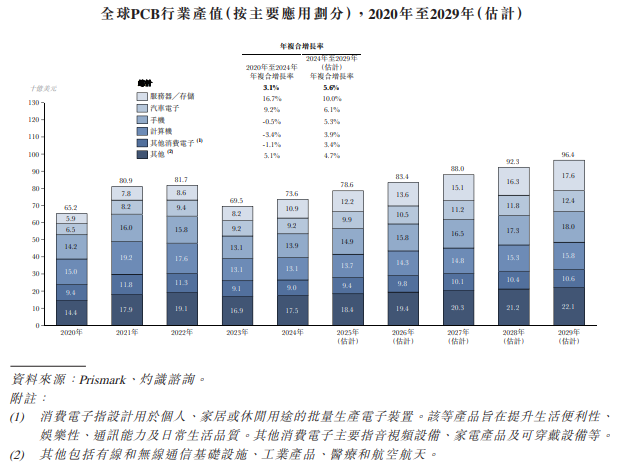

全球PCB行业产值(指PCB产品的总市场价值)由2020年的652亿美元增至2024年的736亿美元,2020年至2024年的年复合增长率为3.1%。于2029年,全球PCB行业产值预期达到964亿美元,2024年至2029年的年复合增长率为5.6%。

AI服务器、数据中心对高多层板(20层以上)和HDI板的需求激增,2024年全球AI服务器产值增速达45.5%,带动大族数控钻孔设备收入增长156.79%。新能源汽车单车PCB价值量提升,车用PCB需求随电动化、智能化加速增长。5G基站建设及智能手机复苏拉动高频高速PCB需求。

技术升级与高端化趋势

高阶HDI与IC载板,AI芯片封装推动类载板(SLP)和FC-BGA封装基板需求,这类高端PCB对设备精度和工艺要求极高,国内产能尚待提升。

政策与全球化红利

中国“十四五”规划支持半导体和高端制造,地方政策如广州黄埔区对集成电路设备国产化的补贴,为大族数控提供了政策支持。产能向东南亚转移,中国设备商凭借性价比优势抢占市场;传统机械设备加速向激光化、自动化升级,激光钻孔替代机械钻孔趋势明确。公司海外营收占比提升至10%以上,深度绑定臻鼎、欣兴等国际客户,受益于供应链“China+N”策略。

竞争优势:全产业链布局与全球化协同

市场份额与客户覆盖

2024年公司以6.5%的全球市场份额位居行业第一,连续16年蝉联CPCA专用设备榜单首位。客户覆盖Prismark全球PCB百强企业中的80%,包括深南电路、胜宏科技等头部厂商。2024年海外营收增长超3倍,全球化布局成效显著。

技术壁垒与研发投入

公司2024年研发投入2.67亿元(同比+37.85%),累计获得231项发明专利和269项软件著作权。在激光钻孔、自动化集成等领域的技术突破,使其在钻孔设备细分市场获得“国家级制造业单项冠军产品”称号。

垂直整合与交付能力

深圳生产基地年产设备超2000台,募投项目达产后年产值将达19.65亿元;供应链管理保障核心零部件稳定供应。本土化服务响应48小时现场技术支持网络,对比德日厂商成本降低30%,成为国产替代关键优势。

高端突破进展

在HDI板设备领域已实现国产替代,IC载板设备正加速突破Schmoll(德国)、Mitsubishi(日本)垄断。

全工序协同与成本优势

覆盖全流程的设备矩阵(如钻孔+检测+成型)可提供一站式解决方案,降低客户采购成本。同时,母公司大族激光在激光核心部件上的技术积累,帮助大族数控实现成本控制与快速迭代。

全球化战略加速

公司计划通过港股IPO募集资金,在新加坡设立研发及生产中心,加速高端设备的国际认证(如UL、CE),并扩建东南亚销售网络。泰国客服中心已运营,马来西亚、越南网络逐步完善。

风险与挑战

核心部件进口依赖

激光器(德国通快)、精密导轨(日本THK)等进口占比超60%,若贸易摩擦升级可能面临断供或成本激增。

存货与现金流压力

存货周转天数增至298天(2023年),显著高于行业均值(180天);经营活动现金流连续两年为负(-2.1亿元/-1.8亿元),依赖融资输血。

盈利质量恶化

2023年毛利率骤降12.3个百分点(从42.1%→29.8%),主因中低端设备价格战,高端设备占比不足30%。政府补助占利润比重达35%(2023年),可持续性存疑。

高端领域技术卡脖子

IC载板设备国产化率不足5%,核心设备(如ABF载板真空压膜机)仍被日本Mitsubishi、德国Schmoll垄断,公司LDI设备在载板领域良率/精度差距约15%-20%,短期难以撼动。日本竞争对手加速研发纳米压印光刻(NIL)技术,可能颠覆现有激光成像路线,公司相关技术储备薄弱。

大族数控凭借激光技术优势、全工序设备矩阵及全球化布局,在PCB设备行业占据领先地位。随着AI、新能源等领域需求爆发,公司有望持续受益于行业升级。其港股IPO将进一步强化资本实力,推动高端设备研发与海外市场拓展,巩固全球龙头地位。然而,高端技术突破与应对国际竞争仍是未来发展的关键。中长期需突破IC载板设备技术瓶颈,并在全球分散市场中提升份额。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏