6月17日,湖北香江电器股份有限公司(以下简称“香江电器或公司”)港股IPO开启招股,国金证券(香港)有限公司为独家保荐人。香江电器拟发行6822万股,招股价2.86—3.35港元/股,预计6月25日上市。

香江电器是中国的生活家居用品制造商。主要以ODM/OEM模式营运,香江电器专注电器类家居用品及非电器类家居用品的研发、设计、生产与销售。电器类家居用品分为三大类,即电热类家电,如电烤炉、空气炸锅及电热水壶;电动类家电,如搅拌机、打蛋器及电动开罐器;及电子类家电,如电子秤、加湿器及激光灯。亦提供非电器类家居用品,如花园水管及锅具。

核心技术

香江电器在小家电领域积累了多项实用技术,主要体现在以下方面:

智能烹饪设备技术

公司拥有自动炒菜锅专利(CN221533479U),其独特设计允许电机故障时快速拆卸更换搅拌机头,显著提升用户体验。该技术已应用于自有品牌产品,并计划通过研发中心进一步升级,以满足高端市场需求。

耐用性与功能性设计

在非电器类产品中,公司研发的多层结构花园水管专利(塑料波纹管内管+橡胶中管+纤维外套管)通过材料组合优化,显著提升耐压力和抗磨损性能,使用寿命较传统产品延长30%以上。

核心部件自制与生产工艺创新

具备1.3万套模具自主开发能力,支持快速响应客户定制需求,掌握马达、温控系统等关键部件的设计与生产技术,降低供应链依赖并提升毛利空间。

电磁感应自动调整转速技术应用于电动类产品(如打蛋器、搅拌机),该技术能根据负载变化自动调节加热和电机转速,实现精准控温与稳定运行,提升产品性能和用户体验,相关技术已通过CE、UL等国际认证。

弹性自动伸缩技术主要用于花园水管,使水管在使用中依水压自动伸缩,使用后能自动回弹收缩,方便存储,同时具备良好的耐拉伸、抗缠绕性能。

电子控制及快速破壁技术应用于电动类家电,如破壁机。通过精准的电子控制系统配合高转速电机,实现食材的快速破壁粉碎,保留营养,提升口感。

旋切倒圆带自动停止装置技术应用于电动类家电,如打蛋器。其旋切倒圆功能可防止食材溅出,自动停止装置则能在异常情况下自动断电,保障使用安全。

电子控温技术广泛用于电热类家电,通过温度传感器和智能控制芯片,实现对加热温度的精确控制和自动调节,还具备过热保护功能,提升产品安全性和可靠性。

行业前景

全球小家电市场增长确定性高

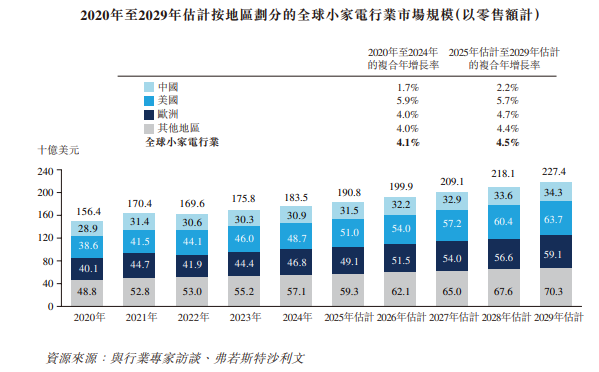

2024年全球小家电零售额1835亿美元,预计2025-2029年复合增长率4.5%,其中厨房小家电占比最大,2024年零售额741亿美元,预计全球小家电行业将维持稳定增长,由2025年的1,908亿美元增至2029年的2,274亿美元,复合年增长率为4.5%。美国小家电行业的市场规模近年迅速增长,其零售额由2020年的386亿美元上升至2024年的487亿美元,复合年增长率为5.9%。预计未来五年的上升趋势将进一步加快,美国小家电行业的零售额将由2025年的510亿美元增至2029年的637亿美元,复合年增长率为5.7%。

中国小家电出口市场潜力大

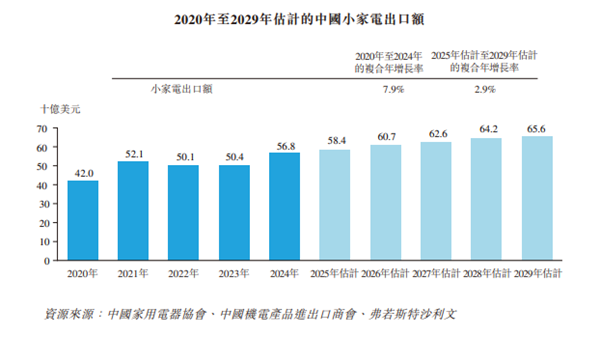

中国是全球小家电出口核心基地,2024年出口额568亿美元,预计2029年达656亿美元。湖北香江电器作为中国厨房小家电行业第十大企业,市场份额0.8%,且在电热水壶、电动类产品等细分领域出口市场份额靠前,有望受益于行业增长。

海外产能布局优势显

近年中美贸易摩擦致关税波动,湖北香江电器通过在印尼、泰国设厂应对。2025年4月部分客户订单已转移至印尼厂房,待2025年印尼和泰国厂房完全投产后,其海外产能将进一步释放,可有效分散贸易关税风险,降低对单一市场依赖,增强全球竞争力。

新能源转型推动节能型小家电需求

公司电热类产品(如空气炸锅、电烤炉)能效指标优于行业平均水平15%,符合欧盟ErP能效标准。公司在印尼、泰国布局生产基地,利用东南亚低成本优势承接订单,预计2025年泰国工厂投产后可降低10%-15%的生产成本。

竞争优势

研发实力

研发团队超300人,2024年研发投入3,643万元,2022-2024财年研发投入逐年增加,重点布局智能烹饪、健康家电领域。截至2024年底,拥有约440项注册专利(19项发明专利),2016年起获“高新技术企业”认证,持续投入马达技术、模具开发等核心领域。

客户资源优势

与沃尔玛、Telebrands、SEB、飞利浦等全球知名品牌合作超9年,2022-2024财年五大客户收入占比分别为62.4%、72.4%、77.9%。这些客户对供应商选择严格,长期合作体现了湖北香江电器的竞争力和信誉,为其带来稳定订单和收入。

产品品质与认证优势

公司严格把控产品质量,产品获得美国UL、加拿大CUL、欧盟CE、德国GS、中国CCC等多项国际权威认证,品质和安全性得到广泛认可,能更好地满足不同国家和地区客户的多样化需求。

垂直整合与成本控制

在中国、印尼、泰国拥有七大生产基地,总建筑面积超36.7万平方米,实现模具开发、注塑、组装全流程自主化。2024年通过自动化改造,人均产值提升20%,单位成本下降8%。

快速响应与交付优势

具备快速研发设计转化、高效信息传递决策执行以及高度柔性化生产线,可快速切换生产多种产品,满足客户量产订单需求,及时响应市场变化,在竞争中抢占先机。ODM模式下,从设计到量产周期仅需6-8个月,较行业平均快20%,能够快速捕捉市场热点。

风险与挑战

代工模式壁垒薄弱,中国小家电代工CR10市占率仅36.9%(2024年),香江电器份额0.8%,面临三重挤压,新宝股份(市占率6.2%)产能规模为香江3.5倍,自动化率超60%。

东南亚新锐越南工厂人工成本仅为中国1/3,关税优势侵蚀订单(如德尔玛转移15%产能至越南)。品牌商自建产能,客户飞利浦计划在墨西哥设厂,2026年替代20%亚洲采购。

客户集中度过高,前两大客户(沃尔玛、Telebrands)占比近50%,订单波动可能影响业绩稳定性。外销占比超99%,北美市场依赖度高(2024年收入占比83.7%),需应对贸易摩擦及汇率波动风险。

自有品牌弱势,OBM业务收入占比从2021年6.3%降至2024年3.7%,弱于新宝股份(21%)等竞争对手。

毛利率承压,2024年公司整体毛利率降至21.9%,主要受电动类产品及花园水管毛利率下滑影响。

香江电器凭借技术积累、客户粘性及全球化布局,在小家电代工领域具备较强竞争力。若能有效平衡代工与自主品牌发展,利用东南亚产能降低成本,并通过研发投入突破技术瓶颈,有望在港股市场实现价值重估。但投资者需密切关注泰国工厂投产进度、OBM业务进展及汇率对冲措施的有效性,这些将成为公司能否破局的关键变量。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏