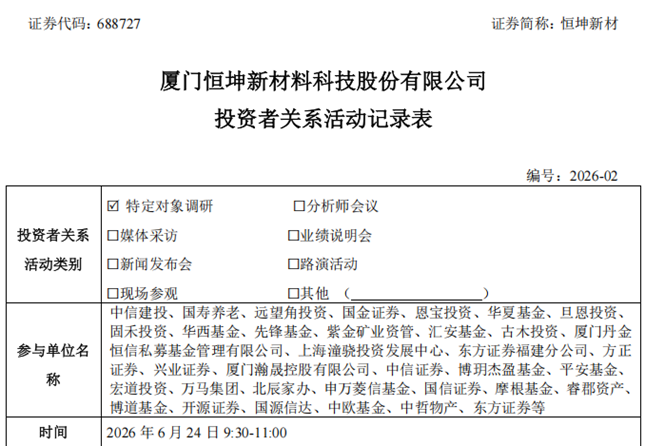

6月25日,恒坤新材(688727.SH)发布投资者关系活动记录表。公司于6月24日接待了中信建投、国寿养老、开源证券、国金证券、中信证券、中欧基金、摩根基金、兴业证券等35家机构调研。

从调研交流内容来看,公司自产业务保持高速增长,自产产品收入占比持续提升。在光刻胶业务方面,ArF光刻胶因验证周期较长,目前仅小批量供货。公司业绩贡献主要来自3D NAND、DRAM等存储类客户,逻辑客户导入处于逐步上量阶段。光刻胶配套材料方面,公司长期重点布局BARC产品的技术储备,未来将随客户导入逐步释放业绩。SOC/BARC产品的海外竞品以国外企业为主,根据沙利文报告预测,2028年SOC产品国内市场规模将达44亿元,BARC产品国内市场规模将达97亿元,公司产品技术储备可覆盖目前行业三分之二的品类。

前驱体板块方面。公司选择性布局金属基、High-K前驱体等具备成长性的品类。成熟硅基前驱体材料TEOS单品已实现稳定盈利,但近年来金属基、High-K前驱体的产线建设和研发投入大幅增加,导致前驱体板块整体处于亏损状态。待多款新品通过客户验证、产能逐步释放后,前驱体板块有望实现良性增长。公司金属基前驱体以铝、铬等化合物为主,全部采用国内原材料,不受日本相关管制政策影响。

此外,公司就市场传闻日本光刻胶对中国大陆限供、停止接单的问题,表示相关传闻真实性无法核实,核心应对策略是加速自研自产产品的客户验证进程和产能建设,全力推进光刻材料更多品类的国产化替代。在原材料保障方面,公司已实现SOC树脂、BARC树脂、ArF浸没式光刻胶树脂等部分核心原材料自主生产,工厂已布局树脂生产线。

当前半导体材料整体国产化率极低,公司长期跟随客户做国产替代,未来将随着客户的新工艺迭代开展同步协同开发,从“跟随替代”转向“研发创新”。目前公司光刻材料产能储备约为30万加仑。新建的合肥工厂目前处于产品验证和导入阶段,预计2026年内或2027年上半年前能够取得重要进展。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏