作为北交所智能制造领域的代表性企业之一,美德乐(920119.BJ)近期获得开源证券首次覆盖并给予“增持”评级。这家国家级专精特新“小巨人”企业,凭借在高精度智能输送系统领域的技术积累和市场先发优势,正深度受益于新能源电池与汽车零部件双轮驱动的行业高景气,同时积极拓展磁驱输送及固态电池产线相关应用,持续探索新的业务增长点。

图片来源:开源证券研究院

高精度输送市占率超30%,在手订单饱满支撑持续增长

美德乐主营模块化输送系统和工业组件,产品广泛应用于新能源电池、汽车零部件、电子、仓储物流等智能制造核心领域。在高精度输送这一技术壁垒较高的细分赛道,美德乐已建立起显著的竞争优势。公司在该领域的市场占有率可达到30.19%至43.61%,处于行业领先地位。

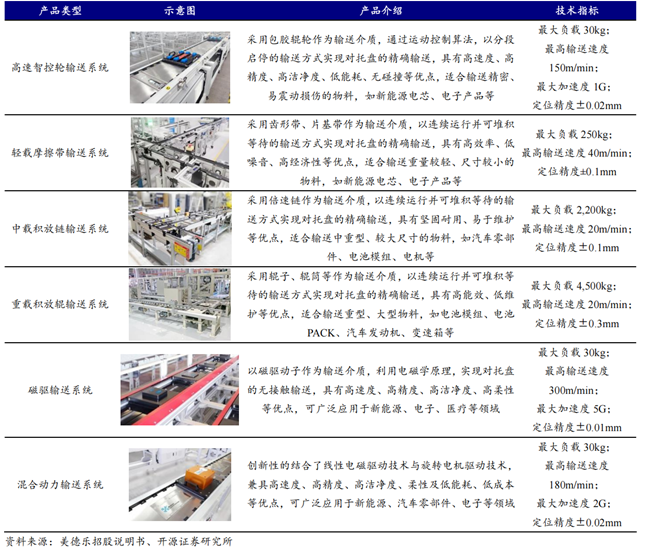

技术实力是美德乐立足市场的根基。公司自主研发的高速智控轮输送系统填补了国内外空白,最大负载30kg,最高输送速度150m/min,最大加速度1G,定位精度±0.02mm,完美适配电芯等高精密物料的传输需求。此外,美德乐还掌握了磁驱输送技术和混合动力输送系统,其中磁驱输送系统最大负载30kg,最高输送速度300m/min,最大加速度5G,定位精度±0.01mm,具备无接触、高洁净的特点,可满足新能源、电子、医疗等尖端制造场景对输送系统的严苛要求。混合动力输送系统则最大负载30kg,最高输送速度180m/min,最大加速度2G,定位精度±0.02mm,兼具高速度、高精度与低能耗等综合优势。截至2025年上半年,公司磁驱及混合动力产品已开始向先导智能、海目星、联赢激光等头部客户推广。据MIR睿工业数据,2023年中国磁悬浮柔性输送线市场规模约6.2亿元,预计到2028年将增长至57.7亿元,美德乐有望在这一高增长赛道中抢占先机。

从下游需求看,美德乐深度绑定了新能源电池与汽车零部件领域的头部企业。2025年,比亚迪为公司第一大客户,先导智能、海目星、今天国际等头部企业也是其重要客户。公司产品覆盖电芯加工、装配、注液、化成、检测、分容以及电池模组和PACK加工等新能源电池生产的主要工序,并已应用于软包电池、圆柱电池、方形电池、刀片电池、固态电池等各类电池生产;在汽车零部件领域,公司产品已应用于电机定转子、电驱总成、发动机、变速箱、电子控制单元等汽车核心零部件生产中。

充足的订单是美德乐未来业绩的有力保障。截至2025年6月末,公司在手订单金额达到18亿元,2025年上半年新增订单金额超过10亿元。2024年下半年以来,随着新能源行业市场需求逐渐回暖,新增订单金额呈现加速回升态势。公司通过募投项目持续扩充产能,大连美德乐四期、华东及华南生产基地的建设,将有效缓解产能瓶颈,支撑订单的快速交付。

财务表现上,美德乐同样可圈可点。2025年全年实现营业收入13.69亿元,同比增长20.31%;归母净利润2.71亿元,同比增长28.74%。公司毛利率提升至36.09%,净利率达到19.91%,在可比公司中保持最高水平。2025年期间费用率11.3%,研发费用率提升至5.31%。2022年至2026年一季度,公司经营净现金流持续为正,2025年达到2.11亿元,经营质量扎实。

开源证券首次覆盖给予“增持”评级,估值具备吸引力

基于美德乐在高精度输送领域的龙头地位、饱满的在手订单以及磁驱输送和固态电池应用等新增长点的积极拓展,开源证券近日发布研报,首次覆盖并给予公司“增持”评级。

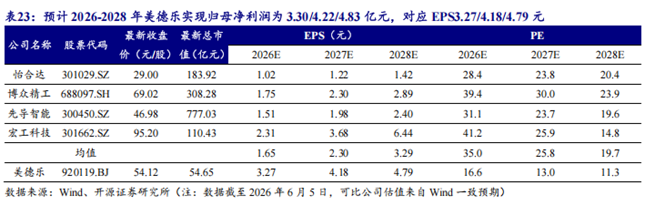

根据财务预测,美德乐2026年至2028年营业收入将分别达到19.19亿元、23.13亿元和26.11亿元,对应归母净利润为3.30亿元、4.22亿元和4.83亿元,每股收益分别为3.27元、4.18元和4.79元。以当前股价计算,未来三年的动态市盈率分别约为16.6倍、13.0倍和11.3倍。

与同行业可比公司相比,这一估值水平具备明显优势。目前,怡合达、博众精工、先导智能、宏工科技等可比公司2026年平均市盈率约为35.0倍。美德乐16.6倍的估值远低于行业均值,而从盈利能力看,美德乐的净利率持续领先同行,应收账款周转率也高于可比公司平均水平,显示出良好的运营效率和盈利质量。

值得注意的是,美德乐所处的智能物流装备行业正处于持续扩容阶段。据中商产业研究院数据,2023年中国智能物流装备市场规模已突破千亿元,预计到2027年将增长至1920.2亿元,年复合增长率达17.60%。而高精度输送系统作为智能制造产线中的核心环节,未来在新能源、汽车、电子、医药等领域的渗透率有望进一步提升。

综合来看,美德乐既拥有稳固的存量市场基本盘,又在磁驱输送和固态电池两大前沿方向积极跟进,成长逻辑清晰。开源证券的“增持”评级,正是对公司基本面与未来潜力的积极认可。在智能制造持续升级的大背景下,这家高精度输送领域的“隐形冠军”值得市场长期关注。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏