近期市场调整中,春雪食品(605567)的表现引发部分投资者关注。根据东方财富网数据中心2026年3月13日的最新数据,从多个维度可以看到一些值得留意的市场信号。

多项指标趋稳,市场博弈趋于均衡

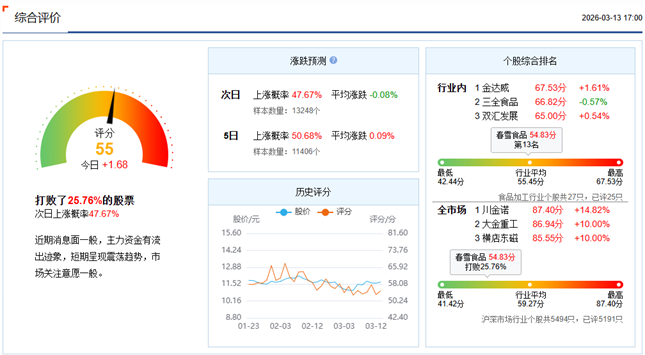

从最新评分来看,春雪食品综合评分较前一日上升1.73分,达到55分。在近期整体市场情绪偏谨慎的背景下,这一小幅回升或反映出公司基本面正逐步获得理性资金的重新评估。虽然短期走势呈现震荡特征,但从历史数据统计看,次日47.73%的上涨概率与5日50.57%的上涨概率,显示多空双方力量已相对均衡。

资金层面的数据也提供了一些参考。最近1日主力成本为11.72元,最近20日主力成本为11.64元,两者较为接近。主力持仓成本趋同通常意味着短期抛售压力相对有限,市场心态趋于平稳。同时,12.76%的机构参与度属于“轻度控盘”,这种状态有利于保持股票流动性合理充裕,价格形成机制也更为市场化。

行业排名稳居中游,成长潜力待释放

在食品加工行业27只个股中,春雪食品以54.67分的综合评分位居第12名,与55.22分的行业平均分基本持平。处于行业腰部位置的企业往往兼具稳健的经营基础和向上的弹性空间——既有既有的市场份额作为支撑,又有对标头部企业实现突破的潜力。

从技术指标看,MACD、KDJ、RSI等多项指标目前均处于无明显信号状态。多指标同时进入“静默期”,通常意味着前期风险已得到一定程度的释放,市场正在寻找新的方向。

基本面夯实,业绩增长显现实力

春雪食品主营白羽鸡鸡肉食品的研发、生产加工和销售业务,主要产品包括鸡肉调理品(预制菜)、生鲜品等。公司依托山东对日韩的区位优势,聚焦鸡肉熟制品出口,并在预制菜、植物肉等领域持续布局。

从经营数据看,公司基本面持续向好。2025年1-9月,公司实现营业收入19.12亿元,同比增长5.95%;归母净利润3387.06万元,同比增长1320.44%。更值得关注的是,根据2026年1月30日发布的业绩预告,公司预计2025年全年归属于上市公司股东的净利润为3600万元至4300万元,同比增长340.9%至426.63%;扣除非经常性损益后的净利润预计为3200万元至3840万元,同比增长909.4%至1111.28%。这一显著的业绩增长,印证了公司经营能力的持续提升。

近期,公司还公告拟向控股股东购买位于莱阳市的国有土地使用权及地上附着物,用于新车间项目的施工建设,这一举措有助于降低基础设施建设成本,提升生产运营效率,为未来发展预留空间。

总体而言,春雪食品当前呈现出的稳健数据与扎实的业绩支撑,正在吸引更多着眼于长期的关注目光。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏