9月30日,博泰车联(股票代码:02889.HK)即将在香港联交所主板挂牌上市,以102.23港元/股的发行价完成全球发售,绿鞋前总市值达153.34亿港元,成为港股市场“智能座舱第一股”。作为国内智能座舱领域的先行者,公司凭借“软件+硬件+云端服务”一体化布局斩获行业关注。

全栈技术筑壁垒,服务超50家车企

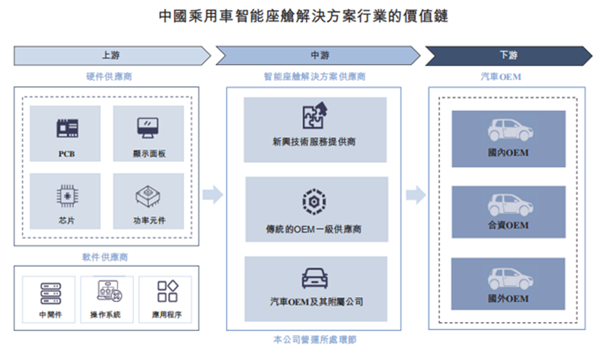

成立于2009年的博泰车联,是国内最早布局智能座舱赛道的企业之一,核心竞争力在于差异化的全栈服务能力。不同于多数企业侧重硬件的模式,其自主研发的“擎”系列技术平台(擎OS、擎Core、擎Cloud)覆盖“芯片-系统-整车”全链条,其中擎OS操作系统可兼容鸿蒙、Linux等多平台,帮助车企缩短开发时间、降低开发成本。

技术领先性已形成专利壁垒。截至2024年底,公司累计申请专利超6000项,发明专利占比超80%,在国内智能座舱及智能网联解决方案供应商中发明专利数量排名第一,两项核心技术获国家新能源汽车技术创新中心认定为国际先进水平,2023年更获评“国家企业技术中心”。

在芯片适配领域,博泰车联的先发优势显著。2023年成为首批推出高通8295芯片智能座舱解决方案的企业,截至2024年底该方案定点数量居国内供应商首位;同时其基于高通新一代骁龙8397平台的解决方案已获头部车企量产定点,有望率先实现量产上车。此外,作为开源鸿蒙工作委员会创始成员,公司还能提供基于麒麟芯片与鸿蒙系统的解决方案,成为稀缺的“鸿蒙概念股”。

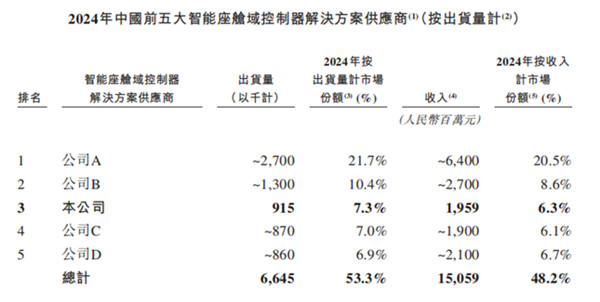

客户覆盖方面,截至2025年5月31日,公司已为全球超50个汽车品牌的200余款车型提供服务,包括比亚迪、吉利、阿维塔等20家中国OEM,一汽大众等6家合资OEM,以及奥迪等3家国际OEM。按2024年出货量计,其在中国乘用车智能座舱域控制器解决方案市场位列第三,份额达7.3%。

高速成长动能强劲,市场估值印证战略价值共识

上市招股书显示,博泰车联近年营收保持高速增长,2022年至2024年营收从12.18亿元增至25.57亿元,复合年增长率达44.9%。核心业务域控制器表现尤为突出,同期收入从6.74亿元增至19.59亿元,复合增速70.5%,占总营收比例提升至76.6%;网联服务作为补充业务,三年收入稳定在0.89亿至1.22亿元之间。

估值层面,相较于小马智行89.4倍、英伟达33.2倍及文远知行33.0倍等企业显著高企的市销率,博泰车联当前仅5倍的市销率形成鲜明对比,结合2024年营收同比70.9%的高速增长,展现出极具吸引力的成长空间与估值潜力。此次IPO公司引入地平线旗下企业等三家基石投资者,认购金额达4.659亿港元,占全球发售规模近30%,彰显产业资本认可。

行红利下的机遇与前景

博泰车联的上市恰逢智能座舱行业爆发期。据灼识咨询数据,中国乘用车智能座舱解决方案市场规模将从2024年的1290亿元增至2029年的2995亿元,复合年增长率18.4%;全球市场规模届时将达7628亿元,中国占比近40%。新能源汽车渗透率突破40%、消费者对智能体验需求升级等因素,正推动行业进入“量价齐升”阶段。

行业竞争格局也呈现头部集中趋势,根据高工智能数据,2025年1-7月德赛西威、博世、博泰车联稳居座舱域控供应商前三,前三大供应商合计市场份额约40%。具备全栈能力的企业更具优势,而博泰车联同步实现高通8155、8295两代平台规模化交付,成为市场增长红利的受益者。

在汽车产业天然呈现高集中度特征的背景下,公司2024年客户结构表现符合行业规律——前五大客户收入占比74.4%,其中单一客户贡献39.1%,这既体现了头部客户对供应链的强拉动效应,也反映出公司深度融入主流产业链的战略定力。与此同时,公司在保持与头部客户深度合作的基础上,持续拓展多层级客户群体以形成良好的生态布局。

此外,基于域控制器和AI算力平台的解决方案,同时也受益来自具身智能赛道的巨大潜在需求,汽车电子领域的核心技术与体系化能力,将是汽车零部件厂商进军机器人赛道的独特竞争力。博泰车联网自研的擎感大模型,有望成为下一代智能汽车的AI内核,为其带来新的市场增长点。

此次IPO募集的9.19亿港元净额,将有30%用于技术增强、30%提升生产测试能力、20%拓展销售网络、10%用于战略投资、10%补充营运资金。未来公司计划推进高通8397平台方案量产,布局中央超算架构与擎感大模型,加速在欧洲等地区的扩张,同时优化客户结构降低依赖风险。

作为港股智能座舱领域的首个上市标的,博泰车联的资本市场表现将持续与技术落地能力、盈利改善进度深度绑定,其发展路径也将成为中国汽车智能化产业链升级的重要观察样本。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏