近年来,我国政府为推动高端装备制造产业发展,相继颁布了《中国制造2025》《“十四五”智能制造发展规划》等政策。这些举措为我国高端装备制造业创造了有利的发展环境,明确了指导方针,并为企业快速发展注入了活力。

江苏锡华新能源科技股份有限公司(以下简称“锡华科技”或公司),作为我国高端专用部件研发、制造与销售领域的高新技术企业,近年来实现了迅速崛起。凭借多年技术积淀和市场拓展,公司已与国内外多家知名企业建立了长期战略合作关系。为把握发展机遇,锡华科技正全力冲刺上海证券交易所主板上市,并于8月29日对招股说明书(上会稿)进行了更新。

行业地位日益突出,业务成果稳定提升

锡华科技二十多年来致力于大型高端装备专用部件行业,确立了以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅,以及部分工程机械零部件的多元化业务模式。公司风电装备领域专用部件围绕风机核心传动单元齿轮箱开发,包括行星架、齿轮箱体、扭力臂和法兰等。这些部件在风电齿轮箱中发挥重要作用,能长期适应海上、高原、荒漠等复杂多变的环境条件。

作为制造业升级的关键基础,大型高端装备专用部件对完善现代工业体系、推动经济高质量发展具有战略价值。锡华科技产品深度契合国家产业政策导向,终端应用覆盖风电、新能源汽车、工程机械等重点领域。其中,风电行业作为国家战略新兴产业,其发展对公司技术迭代与市场拓展具有重要牵引作用。

财务数据显示,2022-2024年,公司实现营业收入9.42亿元、9.08亿元及9.55亿元,公司整体年营业收入均稳定在9亿元以上。净利润分别为1.84亿元、1.77亿元及1.42亿元,盈利能力整体保持在较高水平。2025年1-6月,公司营业收入增长至58,043.93万元,同比增长幅度高达36.67%,扣非归母净利润增长至9,428.70万元,同比增长幅度高达55.67%。

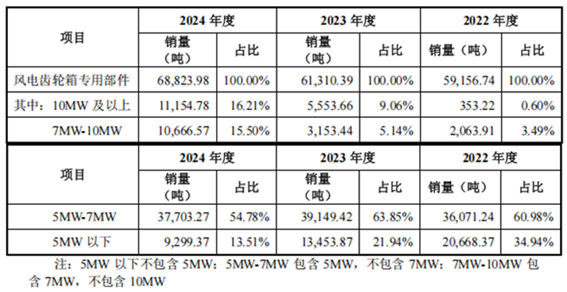

公司紧密追踪风电设备大型化趋势,持续优化风电齿轮箱部件制造工艺,确保技术迭代与市场需求同步。目前,公司产品已实现1MW至22MW陆上及海上风电机组的全功率覆盖,技术广度位居行业前列,成为推动风电产业新质生产力发展的重要力量。报告期内,风电齿轮箱部件主要应用于5MW以上主流机型,其中7MW及以上产品销量占比由4.09%快速攀升至31.71%,10MW及以上产品占比则从0.60%跃升至16.21%,大兆瓦产品市场化进程显著加速。2022年与2024年,公司在风电齿轮箱专用部件的铸件细分领域的全球市场占有率稳定在20%左右,行业地位稳固。

公司通过子公司江苏锡华和锡华智能,以及建设泰兴毛坯件生产基地和多地机械加工服务基地,强化了地域优势和协同优势,实现了高端装备专用部件全工序服务能力。作为全球排名前列的风电齿轮箱制造商南高齿、弗兰德、采埃孚等大型专用部件的长期主要供应商,锡华科技同时也是全球大型注塑机领先企业海天塑机厚大专用部件的关键合作伙伴。

在注塑机产业中,锡华科技主打的厚大注塑机模板,作为关键部件之一,其主要职能是与其他部件协同作业,保障模具的正常开启与闭合,并在开模过程中助力制品分离。锡华科技长期为全球领先的大型注塑机制造商海天塑机供应厚大专用部件,随着高端化和国产化的前景展现,未来发展前景可期。

市场前景广阔,募资扩展正当其时

大型高端装备专用部件作为建设制造强国的基石,对于完善现代化工业体系及推动我国经济实现高质量发展具有至关重要的作用。锡华科技的主要产品应用于风电、新能源汽车、工程机械等领域,这些均为国家鼓励发展的产业。其中,风电行业作为产业政策重点扶持的新能源领域,是实现“碳达峰”“碳中和”经济社会发展战略目标的重要力量,对国家经济发展具有重大战略意义。

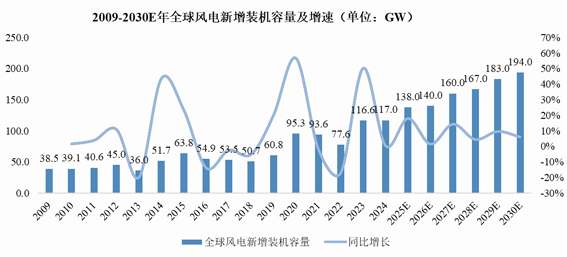

根据GWEC数据,新增装机容量方面,2009-2024年全球风力发电新增装机容量整体呈波动上升趋势,年复合增长率为7.69%。2024年,全球风力发电新增装机容量达到117GW,创下了近十年来最高纪录。根据GWEC预测,2025年至2030年全球风电新增装机容量的复合年增长率为7.05%,2030年预计新增装机容量将增长至194GW。

2022年3月,国家发改委、国家能源局等部门印发《“十四五”现代能源体系规划》,表示要全面推进风电和太阳能发电大规模开发和高质量发展。2022年6月,国家发改委发布《“十四五”可再生能源发展规划》,提出“十四五”期间主要发展目标之一:风电和太阳能发电量实现翻倍。2025年2月,国家能源局发布《2025年能源工作指导意见》,指出非化石能源发电装机占比提高到60%左右,非化石能源占能源消费总量比重提高到20%左右。

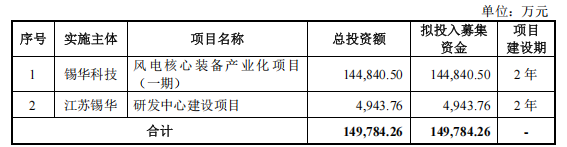

在国家战略推动下,新能源产业将迎来新一轮发展机遇。锡华新能源紧抓机遇,积极布局,有望在行业发展中脱颖而出。据悉锡华科技本次IPO,募集资金拟用于风电核心装备产业化项目(一期)、研发中心建设项目。

其中,风电核心装备产业化项目(一期)将新建生产车间及配套建筑,购进国际先进的进口大型龙门加工中心、卧式加工中心、数控立式车床和三坐标检测仪等,达产后可实现年新增十五万吨风电零部件的机械加工能力。该项目在完善公司产品结构、扩充公司机械加工产能的同时,可提高生产制造的智能化水平,实现规模化生产效应,从而巩固公司的市场竞争优势,提高公司的行业地位和整体盈利能力。

研发中心建设项目将通过新建研发中心、购入先进研发设备等措施来增强公司的研发能力,项目聚焦于球墨铸铁工艺优化、风电齿轮箱性能提升和注塑机模板轻量化等研究领域,旨在推动公司的技术创新和进步。同时,公司将招募行业内高端技术人才,完善优秀人才的引进、培养和储备机制,以改善人才结构,增强公司在技术研发方面的核心竞争力,帮助公司更好地适应未来行业发展趋势。

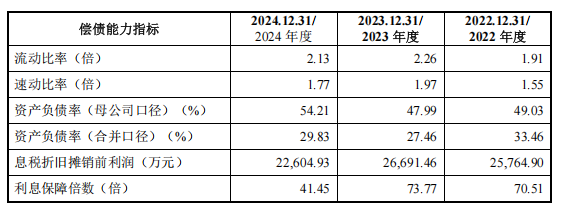

从财务健康度看,公司近年保持稳健的资本结构,,流动资产与负债比例处于合理区间,资产负债率持续优化。2021年至2024年,其流动比率分别为2.09、1.91、2.26和2.13,速动比率分别为1.76、1.55、1.97和1.77。公司合并资产负债率分别为34.47%、33.46%、27.46%和29.83%,整体呈现下降态势,财务风险相对较低。

展望未来,锡华科技将借力此次IPO,积极拓展生产规模,持续加大研发投入,进一步深耕大型高端装备专用部件领域,以提供全方位解决方案,不断提升公司在市场中的地位与影响力,致力于打造成为业界领先的服务提供商。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏