一、公司简介

核心业务:江顺科技专注于铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件的研发、生产和销售,构建了”模具+设备+零部件”三位一体的业务体系。公司产品广泛应用于新能源汽车、光伏、轨道交通等高端制造领域,是国内少数具备铝型材挤压全产业链服务能力的企业。

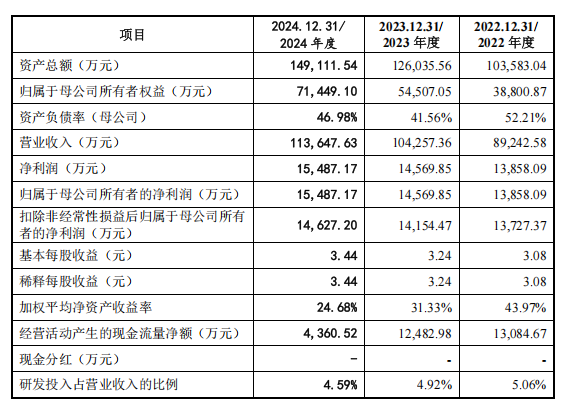

经营业绩:2022-2024年,公司业绩呈现稳健增长态势。营业收入从8.92亿元升至11.36亿元,三年复合增长率达12.85%,展现出良好的业务扩张能力。在盈利能力方面,扣除非经常性损益后的归母净利润分别为1.37亿元、1.42亿元和1.46亿元,保持稳定增长态势,三年复合增长率为3.23%。

行业地位:作为国家级专精特新”小巨人”企业,江顺科技在铝型材挤压模具领域市场占有率从2020年的3.53%提升至2023年的5.87%,位居行业前列。公司主持起草了我国首部铝型材热挤压模具行业标准,拥有277项专利技术,产品性能指标达到国际先进水平。在高端铝材加工装备领域,公司已成为替代进口品牌的中坚力量。

二、发行情况

发行速览:

总股本:6000万股;发行总量:1500万股

发行价格:37.36元;募资总额:4.905亿元

发行市盈率:15.32倍;行业平均市盈率:29.52倍

所属行业:专用设备制造业

募资用途:

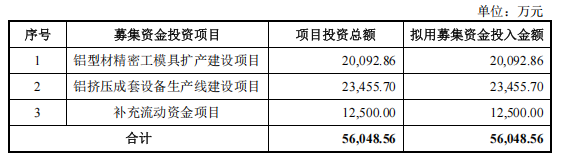

募集资金将用于:“铝型材精密工模具扩产建设项目”、“铝挤压成套设备生产线建设项目”、“补充流动资金项目”。

投资亮点:

行业高景气赛道:铝型材挤压模具及配件、挤压配套设备的下游主要面向铝型材制造行业。根据国家统计局数据显示,从2018年至2024年,我国铝型材产量分别为4,554.6万吨、5,252.2万吨、5,779.3万吨、6,105.2万吨、6,221.6万吨、6,303.4万吨和6,783.1万吨,规模持续扩大。随着“以铝代钢”、“以铝节木”等材料替代应用的深入,特别是在光伏、轨道交通、新能源汽车及汽车轻量化等新兴领域的需求增长,近年来推动了铝型材制造行业的发展。铝型材生产企业数量不断增加,扩大投产、加快生产线自动化升级,以提高产能。公司的一站式配套服务方案不断获得更多客户的青睐,铝型材挤压配套设备订单增长迅速,与下游行业铝型材行业的发展趋势相契合。

业绩增长潜力:公司在铝挤压模具及铝型材挤压配套设备行业已有多年的深耕,已与华建铝业、栋梁铝业、WISPECO、鑫铂股份(003038.SZ)、豪美新材(002988.SZ)、敏实集团、旭升集团(603305.SH)、兴发铝业(0098.HK)等多家国内外知名铝型材制造企业建立了长期、稳定的合作关系。未来随着铝型材应用领域向汽车轻量化、消费电子、新能源等需求广阔的下游市场进一步拓展,下游客户将迎来新一轮的业务扩张机遇,公司新建产线带来的新增产能将得到充分消化。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏