在当前中国口腔医疗行业深刻变革的背景下,一场由政策主导、技术驱动、需求分化的价值重估正在发生。行业短期阵痛与长期机遇并存,而能够精准把握政策脉络、率先适应新规则的玩家,正展现出穿越周期的强劲韧性。大众口腔(02651.HK),作为华中区域的领先连锁机构,其独特的“高频低价”社区生态模式与“高ROE+高分红”的财务特质,在行业分水岭上,凸显出稀缺的投资价值。

行业新纪元:政策重塑规则,集中度提升在即

当前口腔行业的核心矛盾,已从单纯的市场扩张,转变为在强监管、透明化框架下的高质量发展。一系列国家层面政策的密集出台,正在系统性地重构行业生态。

价格透明化与规范化,终结“野蛮生长”:国家医保局于2025年初正式印发的《口腔类医疗服务价格项目立项指南(试行)》,是行业迈向规范化、透明化的里程碑。该指南将过去名目繁多的收费项目整合为六大类,并推动个性化耗材(如口腔矫治器)收费从按步骤拆分回归到产品“一口价”,让“患者怕多了,医院怕漏了,政府怕乱了”的问题得到系统性梳理。同时,针对复杂服务(如不同难度的拔牙)设置加收项,使收费更能体现医疗服务价值。这一变革在规范市场的同时,实际上更有利于管理规范、定价清晰的头部连锁机构,加速淘汰不合规的中小诊所。

集采深化与医保覆盖,驱动需求“普惠化”与结构分化:始于2022年的种植牙专项治理,其影响持续深化。集采政策大幅压缩了种植体等耗材的价格水分(平均降幅达55%),并限制了单颗种植的医疗服务费用。这直接导致行业盈利空间被压缩,行业平均毛利率从2022年的约50%下降至2024年的40%左右。短期内,以高端种植业务为核心的部分机构面临增长压力。然而,政策的核心目的是“挤出水分”而非抑制需求。种植牙等项目的价格大幅下降,叠加部分地区将基础牙科项目逐步纳入医保,显著降低了患者的支付门槛,推动了需求的广泛释放和“普惠化”转型。需求结构从过去依赖高客单价项目,向以基础治疗、儿牙、正畸等多元化、可复购的消费医疗需求转变。

随着《中共中央关于制定国民经济和社会发展第十四个五年规划的建议》出台,一幅以高质量发展为核心、以科技自立自强为动力、以增进民生福祉为目标的宏伟蓝图缓缓铺展。对于口腔门诊而言,这意味着必须彻底摒弃过去依赖渠道红利、追求粗放式增长的旧模式,转而迈向以医疗质量、患者体验和长期口碑为核心的“价值医疗”新范式。在此进程中,行业格局也将发生变化,具备标准化运营能力、拥有优质医疗资源且具备强大品牌效应的连锁龙头,将迎来借助并购与内生增长实现市场份额快速提升的黄金窗口期。

财务透视:逆境彰显盈利韧性,高ROE验证商业模式优越性

在行业整体承压的背景下,2025年上半年上市口腔企业的业绩呈现明显分化,这为审视企业的真实盈利能力和商业模式优劣提供了绝佳视角。

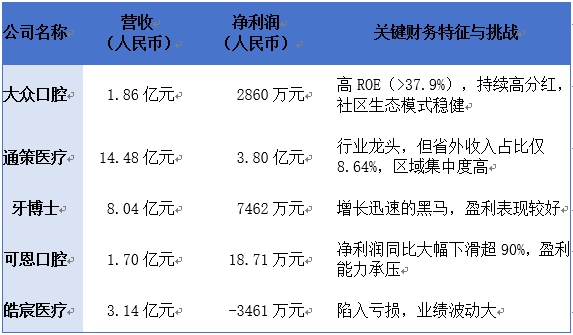

根据2025年半年报数据,在主要上市口腔医疗服务企业中,通策医疗以14.48亿元营收和3.21亿元归母净利润稳居榜首,但其高达91.36%的收入依赖于浙江省内,跨区域扩张成效尚待验证。部分企业如可恩口腔、皓宸医疗等出现了营收下滑或净利润大幅缩水甚至亏损的情况。

大众口腔在行业调整期展现了突出的盈利韧性与质量:

营收与利润表现稳健:2025年上半年,公司实现营收1.86亿元,在已披露数据的同业中位居前列。更为关键的是,其净利润达到2860万元,净利润率保持较高水平,在同行中表现优异。

高ROE凸显卓越资本回报:大众口腔最亮眼的财务标签是其持续的高股本回报率(ROE),连续三年保持在37.9%以上。这一指标远超行业平均水平,不仅体现了公司出色的盈利能力,更深层地验证了其“社区为中心、高频低价”商业模式的运营效率和资产周转效率。在资本开支巨大的医疗行业,能够持续创造如此高额股东回报的企业凤毛麟角。

持续分红兑现股东回报承诺:公司坚持稳定的分红政策,近三年累计派息超1.25亿元。在行业普遍将资金用于扩张或抵御风险之时,大众口腔用真金白银的分红,明确传递了其现金流健康、盈利真实可信以及对股东回报重视的信号,构成了其投资价值的“安全垫”与“吸引力放大器”。

财务表现对比简表(2025年H1)

竞争内核:大众口腔的“确定性”从何而来?

大众口腔在行业逆风中展现的确定性,根植于其前瞻性的战略定位与难以复制的运营生态。

战略锚定“普惠基础医疗”,对冲行业周期性风险:当同行过往过度依赖种植等高客单价项目时,大众口腔早已深耕基础牙科、儿童齿科、正畸等高频次、普惠型服务。2025年上半年,其综合牙科诊疗服务营收占比达54.9%,构成了业务的压舱石。这种业务结构与政策引导的“普惠化”方向及老龄化、年轻群体分层爆发的需求高度同频,使其受单一项目集采冲击的影响远小于同业,业绩基底更为稳固。

“社区生态”构筑深度护城河,实现医疗流量内循环:公司通过“爱尚大众口腔”品牌,在湖北、湖南两省的8个城市构建了由4家口腔医院、80家门诊部和8家诊所组成的密集网络。这种深入社区的布局,不仅是地理上的贴近,更是服务与信任的绑定。它有效降低了获客成本,将传统低频的牙科诊疗转化为以家庭为单位的全生命周期口腔健康管理,极大提升了客户粘性与复购率,这正是其“高频低价”战略得以实现的土壤。

资本赋能标准化复制,打开广阔成长空间:2025年7月港股上市募资,为公司下一阶段发展注入强心针。募集资金将主要用于在华中地区新建与收购医疗机构、升级数字化系统及培养医疗团队。这意味着,公司已验证成功的“社区化、标准化”盈利模型,将借助资本力量,在人口稠密、市场分散的华中乃至更广阔区域加速复制。在行业集中度提升的大趋势下,其2.4%的华中市场占有率具备巨大的提升潜力。

未来展望:在确定性与成长性交汇处

展望未来,口腔行业的增长驱动已然切换:数字化技术(AI诊断、3D打印)将提升诊疗效率与个性化水平;分层需求(老龄化修复、青少年正畸、消费美白)将持续创造结构性机会;而严格的监管政策将成为行业走向规范集中的催化剂。

大众口腔恰好站在了这些趋势的有利位置。其社区生态模式是承接普惠化、高频化需求的天然终端;其稳健的财务和上市平台为把握并购整合机遇提供了弹药;其对基础医疗的专注使其能充分享受行业需求扩容的最大红利。在当下行业估值体系重塑的背景下,大众口腔的“高确定性增长+高ROE+高分红”三重特质,构成了极具吸引力的投资组合压舱石。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏