日前,上海证券交易所上市审核委员会正式发布公告,定于2025年8月29日召开审议会议,核心议题为西安泰金新能科技股份有限公司(下称“泰金新能”)首次公开发行股票并在科创板上市的申请。这意味着国内电解铜箔用钛阳极领域的“国家队”有望正式登陆A股,为新能源产业链关键环节的国产化版图再添重要支柱。

陕西财政厅控股 核心产品市占率国内领先

要读懂泰金新能的独特价值,首先需拆解其股权结构背后的“国家队基因”。作为电解铜箔用钛阳极领域的头部企业,泰金新能的最终控制权清晰指向陕西省财政厅——穿透股权关系可见,西北有色金属研究院(下称“西北院”)直接持有公司22.83%股份,同时通过兄弟公司西部材料间接控制20%股权,合计掌握42.83%的表决权;而西北院100%股权归属于陕西省财政厅,这一股权架构明确了泰金新能“陕西省级国资控股”的核心身份。

与普通财务投资驱动的企业不同,陕西省财政厅对稀有金属材料产业的定位远超“商业资产”,而是将其定义为“战略民生资产”。早在2018年,陕西便将西北院体系纳入国有资本投资运营改革试点,目标直指西安航空、航天、新能源三大万亿级产业集群——此次泰金新能冲击IPO,正是这一战略落地的关键一步。更值得关注的是,陕西围绕西北院体系已跑通“科研孵化-资产证券化-资本反哺”的闭环模式。此前同属该体系的西部材料、西部超导,上市后合计市值已突破450亿元。泰金新能的IPO被视为该成功模式的第三次复制。

泰金新能的核心竞争力,聚焦于电解铜箔用钛阳极(DSA电极)这一细分但关键的领域。作为锂电池核心材料——铜箔生产的必备耗材,钛阳极的性能直接决定铜箔的品质稳定性、生产良率与成本控制能力,此前全球市场份额长期被日欧企业垄断,国内锂电产业链面临“上游关键耗材受制于人”的风险。

凭借持续的技术突破,泰金新能成功打破这一垄断格局,成为该领域“国产替代”的标杆企业:不仅保障了国内锂电产业链关键环节的自主可控,更凭借过硬的技术实力被认定为国家级专精特新“小巨人”企业,牢牢占据行业龙头地位。随着全球铜箔产能的快速扩张,钛阳极作为核心耗材迎来持续高景气周期,而泰金新能恰好处于“卖铲子给淘金者”的优势赛道,深度受益于产业链扩张红利。

市场与客户层面,泰金新能的竞争力同样凸显。2024年,公司阴极辊及铜箔钛阳极两大核心产品的市场占有率均位居国内领先。业绩数据进一步印证其成长潜力:2022年至2024年,泰金新能营收从10.05亿元增长至21.94亿元,复合增长率达47.78%;归母净利润从9829.36万元提升至1.95亿元,复合增长率为40.85%,营收与利润的双高增长,充分体现了其在细分赛道的稀缺性与成长性。

高预收款印证强议价,行业周期中锚定长期竞争力

翻阅泰金新能的财务报表,一组看似矛盾的数据格外引人关注:2022年至2024年,公司资产负债率分别高达91.35%、92.04%、84.86%,常年处于高位;但同期财务费用占营收比重却极低,仅为0.16%、0.15%、0.42%。这一“高负债+低利息”的特殊结构,实则是公司产业链话语权的直接体现。

依托产品的稀缺性与技术壁垒,泰金新能建立了“以销定产、分步收款”的强势合作模式——客户为锁定产能、避免供应风险,愿意提前6-12个月支付巨额预付款。这些预付款在财务报表中计入“合同负债”,属于无息负债,而非银行贷款等有息负债。2022年至2024年各期末,公司合同负债余额分别约15.70亿元、23.83亿元、14.65亿元,长期占总负债比重超50%。这意味着,公司的高负债率并非源于利息负担,而是客户提前锁定产能的“信任证明”,恰恰反映了其在产业链中的核心地位。

不过,2023年起,泰金新能也面临下游行业周期调整的挑战。随着锂电池产业链出现结构性产能过剩,行业进入阶段性调整期,2024年公司新签设备类合同显著减少,直接导致经营活动现金流由2023年的净流入2.10亿元,转为2024年的净流出4.71亿元。

需要明确的是,这一困境并非泰金新能自身竞争力下滑所致,而是整个锂电设备板块面临的共性挑战。短期来看,行业调整确实导致公司收入增长动能有所减弱,现金流压力加大,亟需通过IPO等融资方式补充资本金、平稳渡过行业寒冬;从长期视角看,当前的行业调整更是一次“优质产能筛选”:落后产能将在周期中逐步被淘汰,而泰金新能这类具备技术优势、客户粘性的头部企业,核心竞争力并未受损。

即便身处行业调整期,泰金新能对技术创新的投入仍未减速——这既是“国家队”企业的责任担当,也是其维持长期竞争力的核心抓手。2022年至2024年,公司研发费用从3755.39万元稳步增长至7183.97万元,三年累计研发投入达1.58亿元,复合增长率为38.31%,研发投入强度持续提升,彰显了对技术创新的重视。

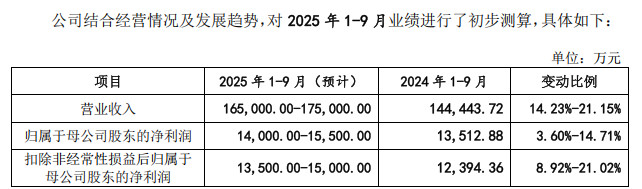

持续的研发投入已转化为实打实的技术成果:截至目前,泰金新能拥有授权发明专利88项(含2项美国发明专利)、实用新型专利129项、外观设计专利6项。从“国家队”背景提供的资源支撑,以及技术壁垒构筑的竞争护城河来看,公司应对挑战的底气依然充足。根据招股书披露,公司预计今年2025年1-9月,公司预计可实现营业收入约16.50亿元至17.50亿元,同比增幅约为14.23%至21.15%。扣非归母净利润约为1.35亿元至1.50亿元,同比增幅约为8.92%至21.02%。

来源:招股书

综合来看,泰金新能的投资逻辑并非简单的“新能源赛道红利”,而是对“硬科技实力+国家队背景”组合的长期押注。若能顺利度过行业调整期,公司有望在行业出清后成长为全球电解铜箔用钛阳极领域的领军企业。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏