上海明略人工智能(集团)有限公司的控股公司明略科技 Mininglamp Technology(以下简称“明略科技或公司”)在港交所递交上市申请书,独家保荐人为中国国际金融香港证券有限公司。

明略科技是中国领先的数据智能应用软件公司。公司是中国最大的数据智能应用软件供应商。公司提供数据智能产品及解决方案,涵盖营销和运营智能,涉及线上及线下场景。公司主要产品包括秒针系统、基于腾讯生态系统的私域工具、金数据等营销智能产品,以及智能门店运营系统、大模型产品和行业解决方案等运营智能产品。

核心技术:多模态大模型驱动的全链路AI解决方案

明略科技的核心技术围绕多模态数据智能与生成式AI应用构建,形成三层技术架构。

行业Know-How沉淀的技术壁垒

明略科技的核心技术以知识图谱和多模态大语言模型为底层架构,构建了覆盖数据治理、智能分析、决策支持的完整技术栈。其自主研发的明敬超图多模态大语言模型(HMLLM)通过引入大规模视频主观评估数据集Video-SME(含10万人次脑电眼动数据),实现了帧级逻辑推理与个性化认知模拟,相关成果获ACM Multimedia 2024年度最佳提名(提名率仅2%)。基于该模型的AdEff广告测试平台可在15分钟内完成创意评估,真人样本一致性达89%,专家测试一致性76%,显著提升品牌营销决策效率。

场景化技术创新与专利护城河

在营销智能领域,旗舰产品秒针系统覆盖中国主流媒体平台,2023年媒体覆盖广度排名第一,大客户续约率及中标率均超90%。在营运智能领域,其开发的灵听会话智能硬件是中国首款在嘈杂环境下实现高精度语音识别的商用设备,已应用于2万家餐厅和4.6万家零售店。截至2024年底,公司储备111项数据隐私相关专利,是中国首批获得数据安全管理能力认证的企业之一。

产学研协同的技术迭代能力

明略科技与北京大学、吉林大学等机构共建研究团队,建立了全球首个大规模个性化注视行为数据库SPA-ADV(覆盖4500名用户真实视觉行为),显著提升模型泛化能力。其主导建设的国家新一代人工智能开放创新平台(营销智能领域),整合了政府、学界和产业界资源,形成技术标准制定与应用落地的双重优势。

行业前景:AI应用黄金期的核心受益者

政策红利与市场需求共振

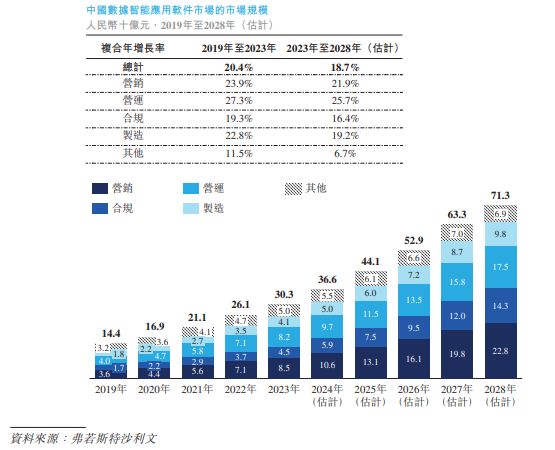

中国《“十四五”数字经济发展规划》明确提出“加快企业数字化转型”,叠加AI技术成熟度提升,推动企业级AI应用市场爆发。弗若斯特沙利文数据显示,2023年中国数据智能应用软件市场规模达303亿元,预计2028年将增至713亿元,年复合增长率18.7%。明略科技在营销智能(8.9%)和营运智能(13.1%)市场的份额均居行业第一,远超TalkingData(4.2%)、神策数据(3.7%)等竞争对手。

技术驱动的增长飞轮

企业数字化转型从“工具替代”向“决策重构”升级,明略科技的技术布局精准匹配这一趋势。

营销智能AdEff平台将广告测试周期从传统的2周压缩至15分钟,帮助品牌方降低试错成本,已服务包括宝洁、联合利华在内的135家世界500强企业;智能门店系统通过实时数据分析优化供应链管理,使客户门店坪效提升18%,库存周转率加快22%;行业AI解决方案为轨道交通、金融等行业提供定制化数据中台,如上海地铁智能运维系统将设备故障率降低35%。

全球化与生态扩张潜力

明略科技正将AdEff平台拓展至海外市场,目前已支持多语言广告测试,并计划在东南亚、中东等新兴市场建立本地化服务网络。同时,作为腾讯生态核心合作伙伴,其与微信生态、腾讯云的深度协同(如私域流量管理工具)形成差异化竞争力,2024年来自腾讯生态的收入占比达27%。

竞争优势:技术-数据-生态三位一体的护城河

数据资产与场景壁垒

明略科技累计服务超1000家头部企业,沉淀了20PB行业数据,涵盖消费者行为、设备运行、供应链等多维度。这些数据通过联邦学习技术实现跨企业价值挖掘,形成“数据越用越准”的正循环。其构建的快消行业知识图谱包含3000万实体关系,可精准预测区域消费趋势,使客户新品上市成功率提升40%。

资本协同与生态整合

腾讯作为第一大股东(持股26.96%),不仅为其提供云计算资源和流量入口,更在技术研发上深度绑定。双方联合开发的营销智能联合实验室已推出基于腾讯混元大模型的升级版秒针系统,在广告投放ROI预测准确率上提升12个百分点。此外,红杉中国、快手等战略投资者的资源导入,进一步强化了其在消费、零售等垂直领域的渗透能力。

商业化能力与客户粘性

明略科技采用“订阅制SaaS+定制化解决方案”的混合模式,2024年订阅收入占比达62%,客户生命周期价值(LTV)为行业平均的1.8倍。其首创的“AI原生服务”模式,通过嵌入客户业务流程实现持续价值交付。营销智能业务贡献主要收入(2024年占比超60%),AdEff等新品推动SaaS化转型,毛利率稳定在51%以上。

风险与挑战

业绩承压

2024年营收同比降5.5%,净利同比降97.5%至795万元,主因行业解决方案收入收缩及营销业务下滑。

研发投入收缩

研发费用从2022年7.51亿降至2024年3.53亿,或影响长期技术竞争力。

巨头挤压

腾讯、字节跳动等布局企业级AI,在数据资源与生态协同上形成降维打击。

技术迭代与合规压力

多模态大模型领域竞争激烈,OpenAI、Google等国际巨头的技术突破可能对明略科技形成压力。此外,中国《数据安全法》和欧盟GDPR的合规要求,需持续投入数据治理能力建设。

明略科技凭借技术原创性+场景深耕+生态协同的三维优势,已成为中国企业级AI应用市场的标杆。其核心技术从底层模型到行业解决方案形成完整闭环,政策红利与市场需求为其提供持续增长动能,而腾讯生态的深度绑定进一步巩固了竞争壁垒。随着港股IPO的推进,其估值逻辑将从“技术驱动”向“商业价值验证”切换,若能在海外市场拓展和盈利模式优化上取得突破,有望成为全球企业级AI领域的重要参与者。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏