6月18日,中国领先的数字化风险管理与AI科技企业白鸽在线(02672.HK)正式启动招股。公司拟全球发售约3,334.44万股H股,招股价区间为每股15.6至20.28港元,每手200股,入场费约4,096.91港元,预计将于6月29日在港交所主板挂牌上市。民银资本与中银国际担任联席保荐人。

白鸽在线成立于2015年,是一家以AI技术驱动的数字化风险管理科技企业。公司核心定位是科技赋能的风险管理数字连接器,通过AI与大数据能力打通风险识别、产品设计到理赔服务的全流程数字化覆盖。与传统风险管理机构不同,白鸽在线并非局限于标准化服务,而是主动挖掘不同场景下的风险管理需求,提供根据不同场景量身定做的数字化风控方案,覆盖出行、泛人力资源、普惠金融、大健康医养等九大生态系统。

全场景AI风控能力构筑核心壁垒

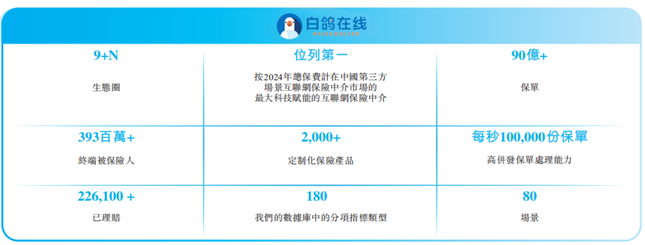

白鸽在线的AI能力并非凭空而来,而是在多年的场景深耕中“长”出来的。目前,公司已建立了“9+N”生态圈,积累了超过3.93亿份被保险人资料、80个不同生产及生活场景数据、22.6万余份理赔报告及90亿余份保单记录。正是这种深度的场景扎根,让白鸽在线的AI能力具备了独特的行业理解力。

2024年,公司正式启动向大模型的数字化转型,自主研发六大MaaS(模型即服务)AI模型——方舟、飞秒、智瞳、乐荐、睿析、鉴信,覆盖风险预警、智能定价、精准推荐、数据分析、内容识别等多个维度。与通用大模型不同,白鸽在线的AI模型直接服务于风险管理全流程,尤其落地了全场景AI风控应用,依托海量场景数据搭建智能风控体系,可实现事前风险筛查、事中动态监控、事后溯源研判的全链路管控,精准识别各类风险隐患,适配不同行业场景的差异化风控需求。这种”场景定义AI、AI赋能场景”的正反馈循环,构成了公司难以被简单复制的竞争壁垒。

业绩高速增长,盈利拐点加速到来

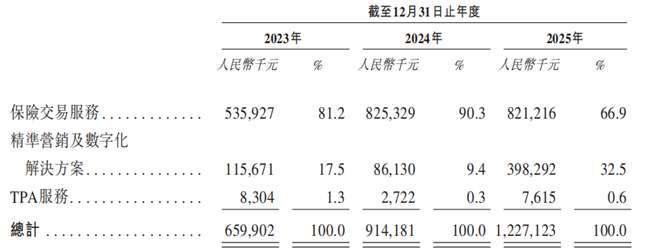

技术投入的回报正在财务数据中清晰显现。2023年至2025年,公司总收入从6.60亿元大幅增长至12.27亿元,复合年增长率达36.4%。其中,精准营销及数字化解决方案收入从2023年的不足亿元增长至2025年的3.98亿元,同比增长362.1%,占比提高至32.5%。这一板块的增长,正是其AI模型商业化落地的直接成果。

盈利方面,公司经调整净亏损从2023年的1,346万元收窄至2025年的932万元。随着AI技术持续嵌入业务全链条,毛利率有望进一步提升——保险交易服务毛利率已从2023年的9.1%提升至2025年的11.5%,精准营销及数字化解决方案毛利率从0.8%提升至2.0%。规模效应与AI赋能的双重驱动下,盈利拐点正在加速到来。

募资加码研发,龙头地位持续巩固

此次上市募资将主要用于技术研发、生态扩张及潜在收并购。据招股书披露,约44.4%的募资净额将用于投资解决方案及服务的研发、招募研发人才及改善基础设施;约20%将用于寻求行业或上下游生态合作伙伴的收购及投资机会;约15.6%将用于扩张中国及海外销售网络。

在技术层面,公司正着力将单点能力升级为更完整的金融垂直MoE模型,从风险管理向更广泛的AI金融科技基础设施延伸。在生态层面,公司持续扩充“9+N”场景版图,2025年以来已向低空经济、到家服务等新兴场景延伸,与航空集团、国有企业及政府机构建立战略合作关系。

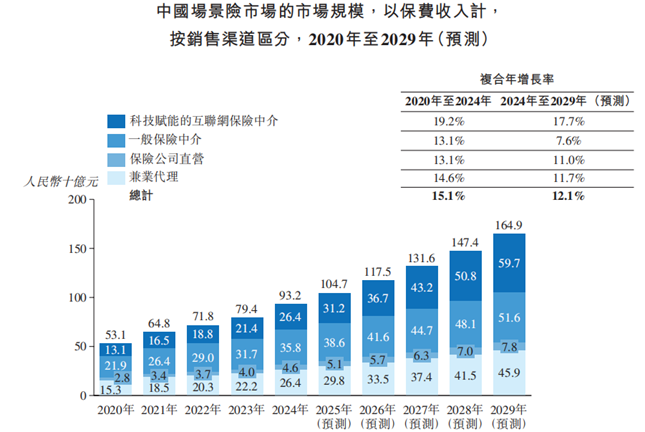

据灼识咨询数据,中国场景风险管理市场规模预计2029年将达到1,649亿元。作为第三方场景互联网风险管理中介龙头、市场份额3.4%的领跑者,白鸽在线有望持续受益于行业增长红利。当AI从概念走向落地,当场景从分散走向生态,白鸽在线正以技术为引擎、以数据为燃料,构建一个从场景风险管理到AI金融科技基础设施的宏大叙事。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏