4月10日,铁建重工通过业绩电话说明会方式,就2024年公司财务状况、经营承揽、技术创新、海外市场等方面与机构投资者进行了互动交流。

掘金深地空间新蓝海稳健增长

2024年,铁建重工实现营业收入100.46亿元,扣非归母净利润14.25亿元,毛利率与净利率分别保持在30.75%和15.01%的行业高位,尤其亮眼的是经营性现金流同比大增190.62%,达20.45亿元。这份成绩单背后,既有传统基建领域的韧性支撑,也有海外市场与新产业赛道的强势突破,展现出这家高端装备制造龙头企业的战略定力与转型潜力。

海外市场成增长新引擎

铁建重工的国际化步伐正在加速。2024年海外新签合同额30.68亿元,同比增长48.94%,近四年年均复合增长率高达58.57%,海外业务收入占比提升至14.04%。从阿联酋、意大利的保税仓库到东南欧核心市场的深耕,公司产品已覆盖全球50个国家和地区,实现了从单一设备出口到全系列产品、全场景服务的升级。掘锚一体机等新产品的海外首单落地,标志着技术优势正逐步转化为全球市场份额。

现金流优化与费用管控显成效

在宏观经济承压的背景下,铁建重工通过精细化运营展现了较强的抗风险能力。应收账款同比下降6.88%,销售费用和管理费用分别缩减12.51%和3.04%,资产负债率进一步降至34.2%。这一成果得益于公司前端化的现金流管理机制,以及政府化债政策下的清收策略,为后续研发投入和市场拓展预留了空间。

技术壁垒构筑核心竞争力

研发投入9.16亿元、强度达9.12%,铁建重工持续加码技术创新。全球最大直径竖井掘进机“梦想号”、自主研制最大盾构机“江海号”等“大国重器”相继问世,76项在研项目中不乏国家级重点课题。在深地空间开发领域,公司已抢占技术制高点,其超大直径盾构机应用于金塘海底隧道等超级工程,为未来参与深地、深海等国家战略项目奠定基础。

新兴市场打开增量空间

水利水电和矿山领域成为新的增长点。随着国家水网建设投资连续三年破万亿,环北部湾水资源配置等工程加速推进,公司隧道掘进设备需求有望持续释放。矿山板块则受益于工业设备更新政策,2024年采矿业固定资产投资增长10.5%,特种装备在智能化改造中渗透率提升。此外,深地空间开发的战略地位上升,为“产品+服务”模式转型提供了场景想象。

稳健回报彰显责任担当

在保持业务发展的同时,铁建重工延续了高比例分红的传统,2024年拟每10股派发0.85元,分红比例连续多年保持在30%以上。这种稳定的分红政策,既体现了企业对股东的回报意识,也反映出管理层对公司未来发展前景的信心。

铁建重工正在经历从传统制造商向综合服务商的转型。在稳住基本盘的同时,通过海外拓展、技术创新和新兴市场布局,为企业未来发展培育新的增长点。在基建行业转型升级的大背景下,这种”稳中求进”的发展策略或许正是应对不确定性的最佳选择。未来,随着”一带一路”建设的深入推进和国内新基建的持续发力,这家装备制造龙头有望迎来更广阔的发展空间。

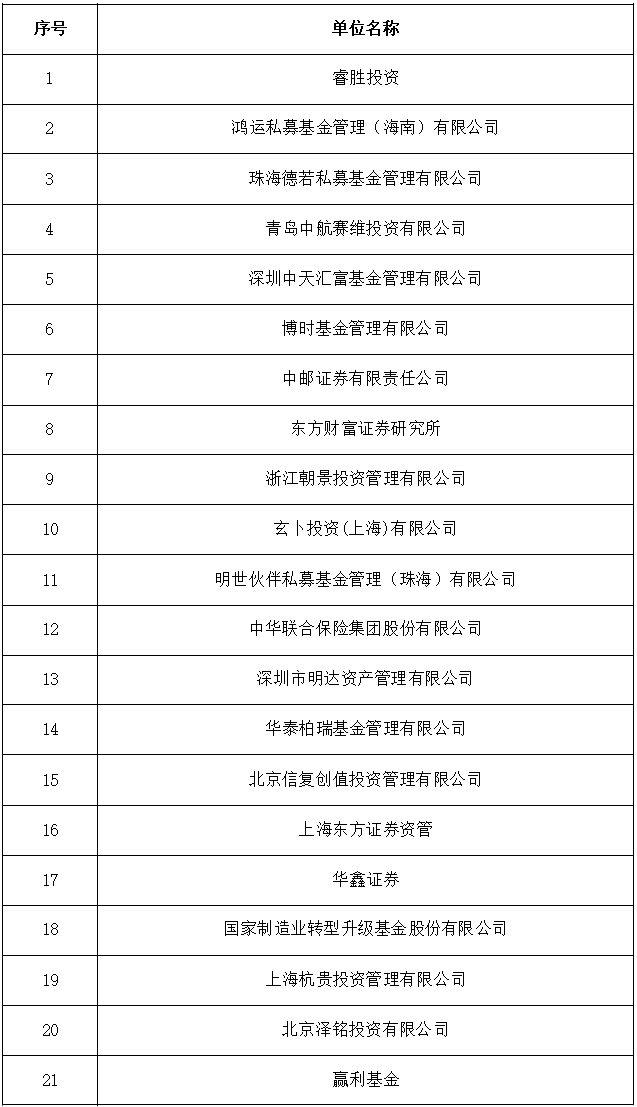

参与单位表

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏