8月14日晚间,作为我国汽车精密零部件和精密模具的专业制造企业,博俊科技(股票代码:300926)以优秀的业绩交出了一份令人满意的“期中考卷”。

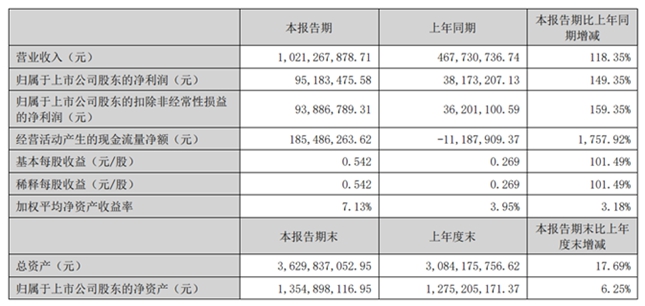

据其公告的2023年度半年报,公司实现营收10.21亿元,同比增长118.35%;归属于上市公司股东的净利润9518.35万元,同比增长149.35%;基本每股收益0.54元/股。公司凭借其独有的核心竞争优势,取得良好业绩,体现了其强劲的企业活力。

规模效益稳步增长 资产质量保持良好

博俊科技作为我国精密零部件和精密模具的专业制造企业,经过多年的发展和积累,掌握了模具设计与制造、冲压、激光焊接、注塑及装配等关键生产工艺和环节的技术,在精密零部件和精密模具行业形成了一定的竞争优势,在汽车精密零部件和精密模具行业中占据重要位置。

汽车产业是我国国民经济发展的重要支柱产业之一,具有涉及面广、市场潜力大、关联度高、消费拉动大的特点。随着我国政策的支持以及产业规模的持续扩大,为汽车产业长期发展带来了良好态势。

2023年以来,博俊科技充分发挥头部企业优势,凭借优秀的技术研发和模具开发能力,积极控制成本,加大市场开拓力度,以及良好的区位布局和快速响应能力,公司围绕企业战略发展目标,规模效益稳步增长,资产质量保持良好。报告期末,公司资产总额36.30亿元,较上年末增长17.69%;净资产13.55亿元,较上年末增长6.25%。

目前,公司主要客户包括大型汽车零部件一级供应商和整车厂商,其中涵盖蒂森克虏伯、麦格纳、福益、耐世特、凯毅德、德尔福、伟巴斯特、科德、比亚迪、赛力斯、理想汽车、长安福特、长城、吉利等,具有很高的国内外知名度、产品开发实力和市场开拓能力的企业。

公司与上述客户建立了紧密的合作关系,通过客户的全球采购平台,为整车厂商各个车型配套。此外,公司在多年的生产经营中,积累了丰富的市场开拓经验。公司在国际市场开拓方面取得了一定的成果,产品远销北美、欧洲、南美、东南亚等地。

未来,在汽车零部件行业市场需求扩大、集中度提升的背景下,博俊科技有望继续保持竞争优势,迎大更多的发展机遇。

持续布局多元化市场 夯实竞争壁垒

博俊科技坚持“不断研究市场需求,以产品创新满足需求”,持续提升在冲压技术、模具技术、焊接技术、注塑技术方面的创新能力,经过多年的发展和积累,公司在精密零部件和精密模具行业形成了一定的竞争优势。

在新品开发端,公司熟练运用冲压,热成型,焊接,激光焊接,注塑,装配等工艺,结合汽车行业发展趋势,对轻量化材料的应用进行大量分析与研究,适应市场轻量化需求。公司相继成功开发了侧围,后侧围内板,地板,前纵梁总成及防撞梁,仪表台骨架等模块化产品。

同时,公司大力开拓车身模块化产品的,可灵活拓展车型,材料利用率最大化。车身模块化灵活性极大,拥有优越的车型衍生拓展性优势,可实现SD、SUV、MPV等多种车型拓展开发。

在技术创新端,公司在冲压、模具设计、焊接工艺、注塑等环节,精准运用CAE、CAD、CAM等计算机辅助分析软件进行预先模拟分析,采集数据分析数据,并严格按照生产流程和规范协同多个部门进行高效高质的生产。

在差异化竞争端,公司具备先进的模具开发技术、冲压技术、机器人自动化焊接技术及注塑技术,客户在任何的环节发现问题可以及时和公司沟通交流,公司相比行业内其他竞争对手能够更快做出响应,找到问题根源,积极处理和解决问题,帮助客户节约了时间成本,提高了问题解决的效率。此外,公司拥有一批专业的模具开发和设计人才,形成了一套契合公司工艺、设备的模具开发体系,具备较强的独立开发或者同步开发模具的能力。

在产品质量端,公司严格实施以产品质量控制为导向、以过程质量控制为手段的质量控制制度,在原材料采购、模具设计、产品制造、全检包装、出货等各个环节实施相应的质量控制手段,最大程度地确保产品质量的合格与稳定。

加速产业布局 提升规模化竞争优势

伴随汽车零部件行业市场竞争白热化,渠道红利减弱,高性能产品成为市场竞争的必然趋势。博俊科技自成立以来重视研发投入,2023年上半年公司研发费用投入3,665.91万元,同比增长144.57%。报告期内,公司及其子公司拥有专利80项,其中2023年1-6月新增6项专利技术。

作为国家高新技术企业,公司通过了IATF16949:2016质量管理体系认证(认证范围:金属冲压件、金属焊接件和注塑件的制造,除8.3产品设计)、GB/T24001-2016/IOS14001:2015环境管理体系认证(认证范围:汽车零件的冲压、焊接、注塑生产)以及邓白氏注册认证。公司被认定为“江苏省认定企业技术中心”“江苏省民营科技企业”“昆山市科技研发机构”“苏州市博俊高精密汽车冲压模具工程技术研究中心”“江苏省企业研究生工作站”“江苏省示范智能车间-汽车转向系统激光焊接车间”及“江苏省(博俊)汽车转向系统部件工程技术研究中心”。

随着全球汽车产业电动化、智能化、网联化等变革趋势的显现,精准把握汽车零部件产业变得极为重要。为加快公司汽车零部件模块化、轻量化发展,进一步扩大公司在长三角地区的生产与供货能力,促进产能分布的区域优化,以更好地配套客户需求,整合优质资源,扩大公司的影响力,提升公司的综合竞争力。公司于2023年6月13日审议通过了关于全资子公司常州博俊汽车零部件生产基地项目投资扩产的议案、审议通过了关于设立全资子公司及建设汽车零部件和模具生产基地项目的议案。

相信,博俊科技将继续以市场需求为导向,立足于现有主业,紧抓汽车工业转型升级和结构调整的历史机遇,充分发挥企业的创新能力、研发能力以及管理能力,丰富产品结构,巩固和提高公司的市场占有率,致力于将公司打造成为具有全球竞争力的汽车零部件制造企业。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏